面 板

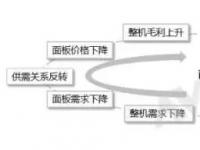

随着年关将至,面板价格再次进入拉锯阶段,一方面整机端需要低价冲量,期望面板的价格持续下降;另一方面面板厂想维持相对有利的财报,希望价格调整尽可能维持现状。

32寸:随着市场回暖,需求稳中有升,但是HKC/SDC/LGD均在11月开始增加供应,供需同步增加,价格平稳向下调整。

40-43寸:40寸库存高企带来消化压力,使40-43寸段降幅略有增加。未来有望吸收一部分转移自32寸的需求,价格下降趋于平稳。

49-50寸:50寸同样承受高库存压力,价格降幅略有增加,49寸承接部分50降价寸压力,有5美金的降幅。

55寸:由于各家产品结构调整,55寸三季度面板出货量反而少于二季度,导致四季度55寸市场需求回暖时面板厂的供给增加有所滞后,供需偏紧使整体价格保持相对稳定。

65寸:与年初出货量相比增长60%有余,前期萎靡的终端市场未能消化如此快速的增长而产生较多库存,再加上产品利润空间较大,有通过降价去激活市场的动力,65寸将保持10美金左右跌幅。

大陆整机

双十一各家斩获了不错的成绩,渠道库存水位大幅度缩减,拥有更大的空间供企业塞货,目前各家距离年度BP目标仍有很大差距,预计未来将持续低价策略,加快库存周转,从而达到加大出货的目的。

由于12月双十二,元旦等促销节点,预计TV整机终端市场均价仍将保持下滑态势,但由于十一月各品牌促销力度较大,提前透支后续促销力度,预计12月均价下滑幅度将有所收窄。

责任编辑:饶军