值得庆幸的是,VR开发者没有赶上那个零售主导游戏行业的“最坏时代”。在本世纪的交迭之际,开发商受限于零售模式只能拿到整体收益的15%,剩下的蛋糕则被发行、门店和渠道市场所瓜分。而为了抢占客厅市场,微软、索尼才提供了内容电子支付的可能,Valve则在2003年构筑了影响整个行业的线上分发生态。

数字发行高达70%的收益分成,对小型开发商来说如同雨后甘霖,这也促成了许多一夜暴富的佳话。《Braid》(时空幻境)自2008年发售之后就获得了商业和口碑的双丰收,投资人或许从未见过,一款开发成本仅为20美元的游戏,居然能够位列Xbox Live Arcade销量次席。一年之后,That game company开始制作《Journey》(风之旅人),这为日后“禅派”内容的爆发奠定了基础。

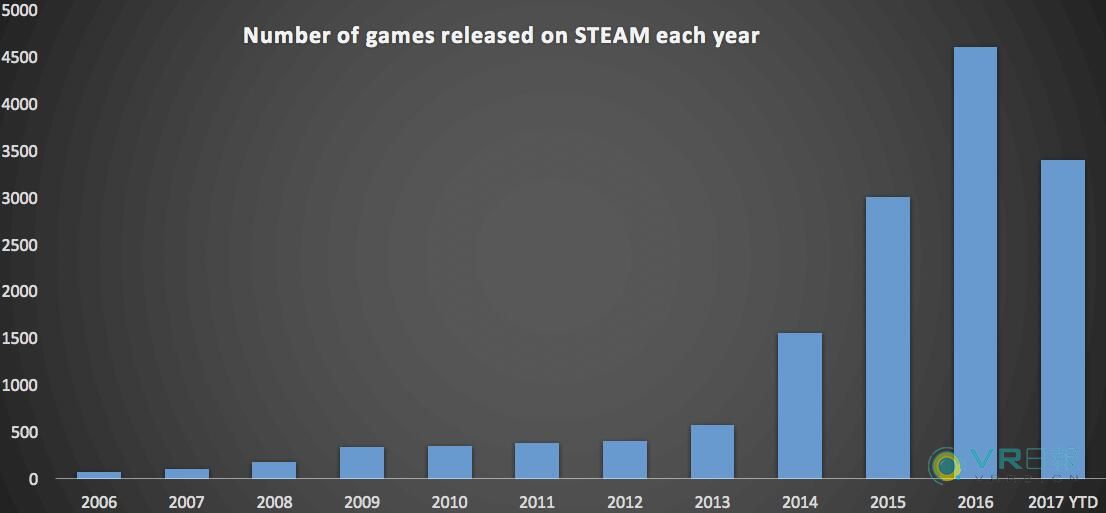

(2017年还没结束,Steam新增的游戏数量预计能突破5000)

结合Niko Partners分析师和SteamSpy创始人的数据来看,Steam在2017年已经发行了3000款游戏,其中独立内容占到了三分之一(达到1107款),比率几乎是2015年的2.5倍。VR开发者也在这一时期全力加码,他们恰好赶上了一个“双爆发”的时节,同平台中VR相关的内容数量达到2226个,游戏市场看上去蒸蒸日上。

然而,秋已至,市场的回馈并没有想象中那么硕果累累。

金字塔的中层出了问题,开发者的收入变少了

刚刚过去的夏天或许相当难熬,日本家用机市场的收入降到了十年来的最低点,总体销售额仅为3.52亿美元(包含硬件和软件),而2007年时这个数字能够达到10亿美元。另一方面,6月份公布的“Steam直接发行政策”让平台游戏数量激增,在某种程度上导致平均销量稀释,每位开发者分摊下来只能拿到25353美元,相比2015年的49759美元少了49%。

明星产品受到的影响不大,以Steam为例,尽管Valve数次修改算法,但首页推荐位出现的老面孔仍然不少。姑且不提那些金字塔底层的粗制滥造作品,最受冲击的还是质量尚可,而开发者又充满诚意的中上游内容。消费者对于创意和玩法变得越来越挑剔,即便是获得无数奖项的《Journey》,放在今天也只能引起一丝涟漪。

(从SteamSpy的数据来看,《The Lab》或许是Steam上卖得最好的VR游戏)

高需求的市场转瞬即逝,这反向迫使开发商扩充团队,提高招聘门槛与薪资待遇,显著增加了前期投入和成本,像《VA-11 HALL-A》那样仅由两个人开发的成功游戏变得凤毛麟角。而VR开发者还远远没有探得成熟的类型和机制,即便是当前最成功的内容,也无法触及金字塔顶层的一丝一毫。

除此之外,独立开发者在宣发方面的弱势展露无遗。《Impact Winter》曾在2014年等登陆众筹平台Kickstarter,但由于缺乏报道最终只完成了目标金额的四分之一(仅筹得21270英镑)。讽刺的是,这款游戏其实并没有多少品质上的问题,开发商Mojo Bones在玩家的支持下成功通过青睐之光,并于2017年成功发行。

在这样的情况下,Devolver、Paradox(P社)等知名的独立发行商相继出现,而其中牵扯到的利益纠葛,对于开发者来说又是另一个故事了。

不合理的分成与发行商专制

尽管游戏行业不再受限于零售模式,但数字分发平台如今又掌握了绝对的话语权,新的独裁者崛起了。

虚幻引擎创始人Tim Sweeney举了个非常有趣的例子,他认为Mastercard和Visa的服务费仅为2%~5%,而大部分应用商店的单笔抽成达到30%,实在是有些不太合理。Steam和GOG成为了抨击的首要对象,结合平台为网络服务支出的成本来看,抽成达到7%~8%就已经足够吃饱穿暖了。

(HTC才刚刚拿到Google的购款,就干了一件大好事)

有趣的是,VR内容分发平台Viveport最初的抽成比例达到40%,后续又默默改回30%,而在平台上线一周年之际,它们开始实行零抽成的季度测试。这意味着当前的收益实在难以吸引太多VR开发者,而资源方的“专制”也切切实实的控制着市场命脉。

与游戏行业素来只打个照面的苹果,近期在发布会中频繁为独立内容背书,原因显而易见,AppStore的收益已经足够他们引起重视。伴随着iOS 11的正式推送,AppStore也迎来了数年中最大的一次更新。尽管刷榜游戏纷纷退环境,免费榜单几乎换了次血,但造成这种情况的原因同样值得重视——推荐位目前只留给了前三名。

实际上,独立内容在首页仍有展示的可能,只不过苹果这一次将推荐权限移交给了人为控制,开发者必须用新奇而富有寓意的题材,以及生动曲折的制作故事才能博得平台青睐了。Google Play在设立独立游戏专区时也显得异常任性,如果想要自己的作品能够登陆试玩区(Try Now),开发者就必须接受投放广告,这对于消费者的初见体验来说有着毁灭性影响。

酷暑已过,扎根独立内容的VR开发者该如何活下去?

“如果你的游戏销量超过1000套,某种程度上也能视为一种成功”,Force Field VR的创始人De Ronde在接受采访时如此说到。

De Ronde原本是Guerrilla Games(索尼第一方工作室)的商务总监,在辞职转型手游无果后,2014年进驻VR行业时倒是赶了个早。尽管Force Field在消费市场能够一直保持盈利,但De Ronde仍然坚定的认为B2C没办法养活自己,能够维持独立开发者生存的VR市场至少要2018年后才会形成。

(Force Field VR团队)

这倒也无可厚非,Force Field在成立的初期就有很多甜头来自于微软,Hololens当时发出了大量内容订单,而Hololens又恰恰是一款面向商企应用的产品。

De Ronde的秘诀其实非常简单,在打造独立VR内容的同时,他同时还将目光投到了AR、LBS(类似Ingress和口袋妖怪GO)领域:“不要将筹码都压在游戏上,大型机构和主题公园都能为你带来不错的收入,如果你是硬件厂商,也可以尝试从VR配件开始。”

虽然De Ronde的大多数建议都很在理,但有一点值得注意——Force Field VR的成员数量达到30人,这也是多领域拓展的基础。对于那些不足5人的团队来说,灵活转变项目内容,多做尝试也许才能达到这个效果。

如今漫长的夏天已经过去,面对即将到来的凛冬,又有多少人能活下去?

责任编辑:吴一波