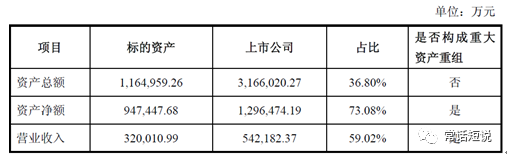

广电系统好久没有进行如此重量级的资本运作了。以至于根据《重组管理办法》的相关规定,资产净额、营业收入均达到了重大资产重组相关标准,本次交易构成重大资产重组。

1方案

根据公告信息,本次交易涉及的19个标的公司100%股权账面值合计为129.48亿元,预估值为142.06亿元,增值率约为9.71%。根据收购方案,公司拟向64名交易对象发行股份(发行价格9.43元/股)支付89.53亿元,现金支付3.76亿元,同时,通过询价方式发行股份,募集配套资金11.3亿元。

在本次交易完成之后,江苏有线股权进一步分散,在不考虑募集配套资金的情况下,公司第一大股东省网投资不会发生变化,持股比例下降至14.50%;在考虑募集配套资金的情况下,第一大股东的持股比例会进一步下降,但不会导致上市公司控制权发生变更。

交易完成后,公司合并范围内的归属于母公司的净利润将有大幅度的提高,以2017年上半年上市公司未审数据测算,19家标的公司若从期初起成为公司全资子公司,归属于母公司的净利润将从3.8亿元增至5.37亿元,增幅为41.14%。

2重点

虽然看起来收购标的比较多,其实本次并购的核心是“发展公司”,估值达到79亿元,占整体估值的近85%,可见其份量。而79亿元的估值,其实已经超出很多广电系上市运营商的市值了。

据了解,发展公司是江苏有线和昆山等45个县(市、区)签署合资意向协议书,采取由江苏有线以现金出资、昆山等45个县(市、区)广播电视台以网络资产出资的形式,可见也是为网络整合而设立。

经过多次股权表更,目前江苏有线在发展公司占股30%,本次要收购的是另外70%股份。

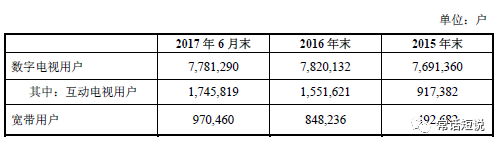

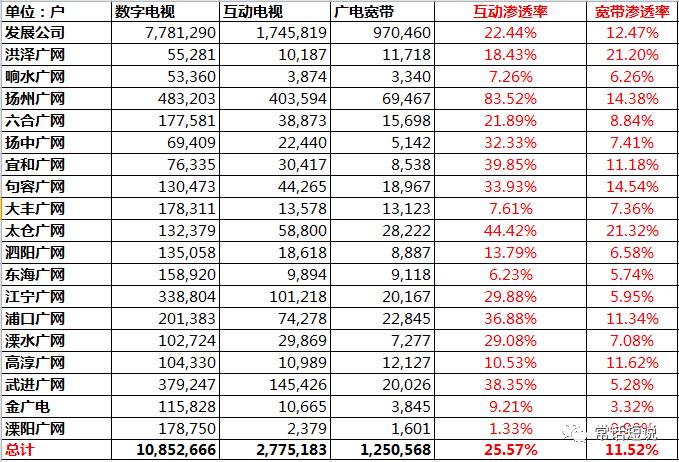

发展公司目前拥有778万户数字电视用户,其中互动电视用户数为174.5万户,宽带用户数为97万,这已经超过了很多省网的规模。

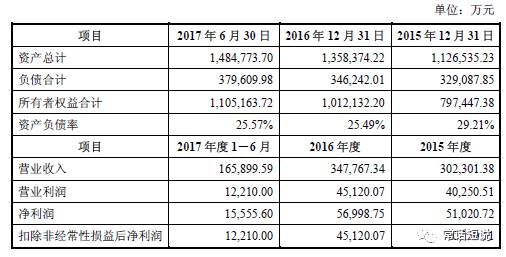

2017年上半年,发展公司营业收入为16.59亿元,净利润为1.56亿元,利润率为9.4%,人均ARPU值(收入/数字电视用户)粗略估算为35.53元/月。

无论从用户规模还是营收情况来看,发展公司均是不错的收购标的,这也与江苏地处发达地区环境有一定关系。

发展公司的用户和财务数据如下:

3用户

由于本次并购公布了比较详尽的用户和财务数据,从中可以看出不少信息。

下表是常话短说根据公告整理的信息,本次收购数字电视用户为1085.23万,其中互动电视用户为277.52万户,宽带用户为125.06万户,渗透率分别为25.57%和11.52%。

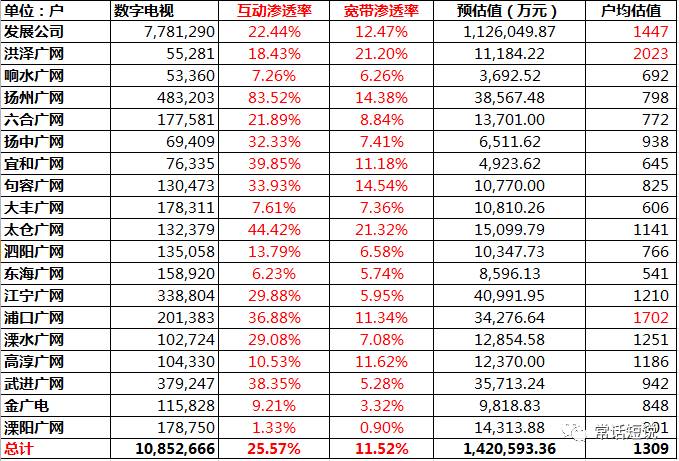

本次交易涉及的19个标的公司100%股权账面值合计为129.48亿元,预估值为142.06亿元。按照142亿元计算,1085万用户户均价值约为1309元。从历史数据(通常发达地区为2000元左右,次发达地区为1500左右,欠发达地区在1000元左右)来看,有线电视户均价值存在一定下降,但也并不是太明显,这也符合目前的市场竞争环境。

从表中还可以看出,江苏各县市的业务发展水平差别巨大。像扬州广网的互动电视渗透率达到了83%,而溧阳广网仅为1.33%。太仓广网的宽带渗透率超过了21%,而溧阳广网不到1%。

而如果从户均预估值来计算,互动电视和宽带渗透率显然也影响了在网用户价值(扬州广网有点特异):

当然,上述只是一种简单计算,如果还需要对广电运营商更精准的估值,还需要结合营收、利润及资产情况,有兴趣的读者可以自己试一下。

4暗线

1、缺钱

从并购方案来看,本次主要是发行股份为主,少部分需要支付现金,金额为3.76亿元。但面对这部分钱,江苏有线选择通过募集配套资金11.3亿元来解决,剩余的钱用于网络改造。

大家知道,募集资金是需要额外的手续和时间成本的,增加了交易的风险性,而江苏有线却选择了此种方式,看来江苏有线是真的有点缺钱。

2、股权

另外,本次重大交易完成之后,江苏有线的股权进一步分散,第一大股东的控股权不到15%。不知道是否会对后续公司治理产生影响,或者说,会进行什么提高第一大股东股权的措施?

3、市值

江苏有线目前的市值约为400亿元,市盈率为49倍。考虑复盘后3到5个涨停,市值为600亿元左右。虽然江苏有线的用户规模和质量都在全国位居前列,但考虑到大部分省网的市值也就在100亿元左右,市盈率在30倍左右。不知道资本市场估值的逻辑与其它网络公司有什么不同。

GFIC亚太运营商峰会邀请函

亚太运营商峰会将于11月14-15日登陆上海GFIC2017全球家庭互联网大会,成为GFIC的MSO,OTT,CDN,IOT四大峰会之一,主题是“智慧家庭”,聚焦“家庭网关,家庭连接,家庭组网“,旨在通过聚集海内外科技巨头、创新成果,积极打造智能家居创新服务平台。

本届峰会将分为三个主题:

1家庭网关论坛——将邀请电信/移动/联通/华为/中兴/烽火/天邑康和/友华/东方有线/江苏有线/广东有线/浙江华数/同洲/九州/磊科/水星/TPLINK/DLINK/360/迅雷/云熵等家庭网关相关企业,交流未来家庭无线网关的运营和增值业务;

2家庭连接论坛——将邀请电信elink/移动andlink/联通wolink/华为Hilink/中兴Zlink/阿里alink/腾讯QQLink/烽火Flink/京东Joylink/百度Duer/小米等无线家庭组网协议,交流未来家庭连接的安全和互联互通;

3家庭组网论坛——将邀请庆科/汉枫/德澜/美的/海尔/沃莱特/妙联/浮思特/润欣/涂鸦/汇思锐/乐鑫/MTK/RTL/澜起等WIFI/BLE4/BT无线模组企业,交流WIFI/蓝牙无线模组等组网特点和智能终端的集成。

关于更多GFIC全球家庭互联网大会相关MSO内容,请联系我!扫下方二维码或登陆网站报名或了解详情!

http://gfic2017-mso.eventdove.com

为您推荐

在2009年度CCBN主题报告会上,国家广电总局副总局长张海涛用了近20分钟时间重点介绍了江苏广电网络整合的成功经验。张海涛指出“去年,江苏省从本省的实际出发,顺应数字化的发展潮流和市场经济的发展要求,以资本和网络为纽带,联合省、市、县,组建了上下贯通的股份制网络公司,带动了全省有线数字电视的大发展。其亮点在于:一是处理好了省与市、县的利益关系,按照存量保值、增量分成、利益共享、共同发展的基本原则,从省、市、县各级广电部门的共同利益出发,平等协商、真诚合作,行政推动、市场运作,充分调动和保护了各方面的积极性,在全省形成了和谐共赢、联合发展的良好局面。二是努力在发展上下功夫,在推动整合的同时,大

截止2009年上半年,江苏省广播电视实际创收收入53.36亿元,同比增长16%,其中:广告收入27.45亿元,同比增长8.62%;有线电视收视费收入12.24亿元,同比增长32.61%。截止2009年上半年,江苏省有线广播电视用户数达到1646万户,入户率达67.71%,其中数字电视用户达到628万户。江苏省新发展农村有线电视用户66.45万户,完成了江苏省政府目标任务的88.6%。

2009年9月14日—摩托罗拉公司(纽约证券交易所代码:MOT)今日宣布,中国最大的多重服务运营商(MSO)之一的江苏省广播电视信息网络股份有限公司(简称“江苏广电网络公司”)部署了摩托罗拉的端到端视频点播解决方案。该新扩容项目将帮助江苏广电网络公司为更多用户提供高性能、经济的视频点播(VOD)和时移电视服务,从而使江苏省成为中国规模最大的视频点播部署地区之一。摩托罗拉将提供其端到端的视频点播解决方案,其中包括全球最广泛部署的固态视频服务器B-1以及最新的B-3视频服务器。此外,该解决方案还包括用于管理视频点播后台功能的TSX1000点播管理系统以及可集中内容库以降低存储成本的CPS1000内

日前,广东省召开全省有线广电网络改革重组工作动员会,明确了广东有线整合目标。预计省级有线电视网将在今年6月前挂牌成立,全省有线电视网络年底前完成重组。广东有线人士透露,省内各地有线电视网络以资产入股成立新的省级有线电视网络公司,而并非以收购方式重组。此次重组采取“行政推进、市场运作”方式。其步骤为:除广州、深圳外,全省其他地市有线网络资产进行评估,作为入股依据;广州有线网络资产并入,以珠江数码为主体,成为新成立的省级有线网络公司的广州分公司;最后深圳有线网络再以适当的方式进入省级公司。目前,广东省有100多家分散的有线网络公司,其中广州有线、深圳天威视讯“实利庞大”,后者还是上市公司,最终要整