北京时间8月10日中午,微博官方公布了一则社区公告,停掉了今日头条的内容抓取,这算是两家企业之间的第一次正式冲突。

时至今日,可能很多人依旧不明白为什么微博、今日头条和百度这三者之间是竞争对手关系,也不明白为什么谷歌最大的敌人是facebook。

从本质上来看,百度、谷歌、微博、今日头条、Facebook以及传统的门户网站,其实都是内容行业里的内容分发平台。

Facebook、微博和今日头条分别是在强关系链、弱关系链以及无关系链状态下的个性化推荐分发平台,这三家企业通过算法把内容进行分类,根据用户的兴趣以信息流的方式推送给顾客(打开微博的首页,类似这样信息排列的方式就是信息流),然在信息流中把广告伪装成内容推送给顾客。

当然,要更深刻的理解这个问题,你要先明白内容行业到底是什么,内容行业的价值链到底是怎样的。

一、内容行业价值链

先来界定一下什么是内容行业(ContentIndustry)。

内容行业生产的是大众消费的“内容”,这些内容包括文字内容、图片内容、视频内容等。其中视频包括长视频和短视频。

长视频指的是电影、电视剧以及各种电视节目Show等由专业人士拍摄给大众观看的作品。而短视频指的是非专业人士生产出来的视频,一般时长可以是十几秒(比如美拍、快手),也可以是几分钟至十几分钟(Youtube上的视频)。

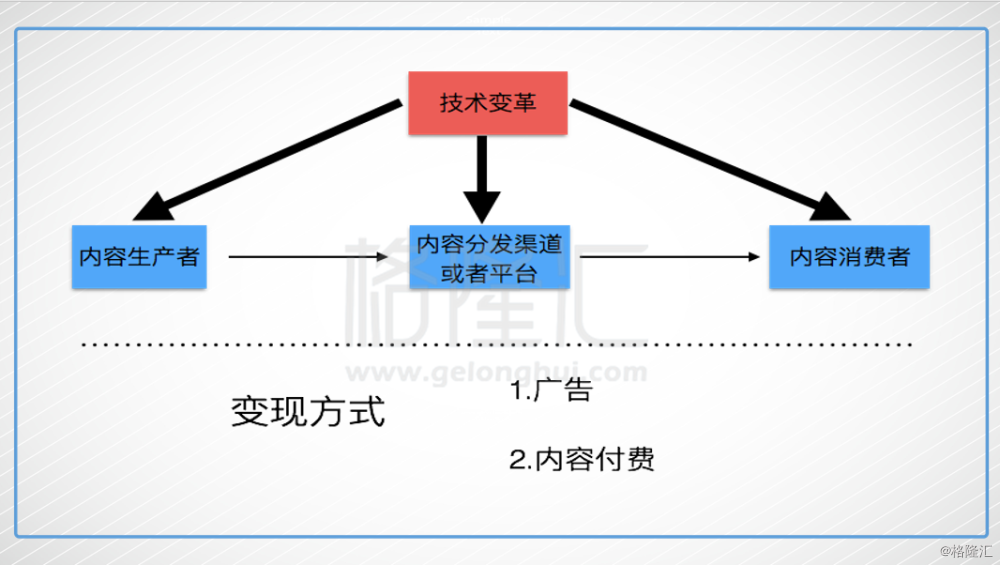

内容行业的价值链(Value Chain)如下:

在整个价值链中,主要的参与者可以分为三种:

1.内容生产者(PGC和UGC);

2.内容分发方式(内容分发平台或渠道);

3.内容消费者。

内容生产者顾名思义就是生产内容的人。内容分发者指的就是把内容分发出去的渠道或者平台。而内容消费者就是观看或者阅读这些内容的人。

所以一套完整的价值链是内容生产者生产出来内容,然后分发者通过平台或者渠道把内容分发出去,最终在顾客那里内容和顾客产生交互。

整个行业最终的主要变现方式有两种:1.广告收入 2.内容付费。

二、内容行业的“巨无霸”:内容分发平台

在过去100年,内容行业的消费者和生产者几乎没有发生任何巨大的变革。对生产者而言,可能最大的变化之一就是内容生产者从专业人士逐渐变成了大众。最简单的例子就是,在12年前,美国视频行业的内容生产者牢牢的好莱坞掌控着,而如今这个行业的半壁江山在YouTube上的各种“自媒体”人(YouTubers)。导致这种变化的主要因素是摄影设备的普及,最标志性的例子就是只能手机摄像功能飞快进步。

而在过去100年里,让内容行业发生真正巨大变革的是价值链里的两个环节:

1.用户观看内容的设备或载体的改变(我自己称之为内容载体);

2.内容分发方式的改变。

在互联网出现之前,内容行业的主要是通过报纸和电视来呈现内容。

在报纸这种载体上,内容的分发方式是先通过排版把内容整合到版面上打印出来,然后通过送报员和街头报亭等物理地点来进行实物分发。

在电视这种载体上,内容首先在电视台那里进行了整合,然后通过广播、电缆或者卫星进行数字化的信号传播,从而将内容分发到每个家庭。

在电视时代,内容的分发方式主要通过广播、电缆以及卫星来进行分发。

在互联网和移动互联网上,内容分发平台变成了谷歌、Facebook、百度、YouTube、今日头条、Twitter和微博等。

内容的分发形式变成了:社交分发(Facebook和微信)、资讯分发(搜狐门户网站、新浪门户网站、微博、Twitter和今日头条)、搜索分发(谷歌和百度)。而在移动互联网时代,资讯分发出现了新的分发方式:个性化推荐分发(Facebook、微博和今日头条)。

虽然,Facebook、微博、微信、今日头条、谷歌和百度等这些企业进行内容分发的工具完全不同,但是本质上各种分发方式是存在激烈的竞争和取代关系的。

这里解释一下搜索引擎。搜索引擎实际上就是内容的分发平台。

在传统的电视时代,由于播放内容的时间是24小时,所以分发出来的内容只能是主流热门内容,而互联网的兴起彻底打破了这个格局,搜索引擎分实际上做到了内容长尾式的分发,既可以向用户分发重大热点事件,可以分发非常非常冷门的内容(比如说为什么人类起源于非洲)。

在突破了纸质媒体内容的物理字数限制之后,搜索引擎和门户网站就成了互联网时代的主要内容分发平台。

门户网站本质上就是数字化的纸质媒体,这种只是属于互联网里很浅显的玩法。比较高端的玩法实际上是搜索引擎。在搜索引擎上,内容分发的起点是用户在搜索框里输入的关键词,然后搜索引擎根据算法给用户推荐输入用户最想看到的内容,然后用户打开内容进行阅读。内容的形式可以是文字,也可以是视频。

另外,很多人一直不明白,为什么谷歌一直把Facebook当做自己最大的竞争对手。

最主要的原因就是,其实谷歌和Facebook所处于的商业领域完全一样,都是属于内容的分发平台。

而Facebook是新型的社交内容分发平台,是更高级的一种内容分发形式(强关系链的形成导致分发内容更加精准),因此对谷歌而言,这就存在一个“切蛋糕”的问题了。

那么切的是什么蛋糕呢?

实际上,对谷歌和Facebook而言,切的是全球企业广告支出这块蛋糕。对百度、微博、今日头条和微信而言,切的是中国广告支出这块蛋糕。

这是因为整个内容行业最大的变现能力其实就是在广告收入。

而要想向企业收广告费用,就必须有足够多的用户,对用户进行足够多的分类。广告行业的王道只有四个字:精准投放。

而精准投放的核心在于知道足够多的用户特征(年龄、性别、偏好等)。搜索引擎是个极好的商业模式,因为用户在搜索时其实已经表现出自己的偏好了。但是比搜索引擎关系链更强的分发方式其实是社交分发,而且Facebook在全球有着超强的规模效应(目前是20亿的用户量),这就是为什么谷歌视Facebook为自己的最大竞争对手。

那么为什么搜狐网和新浪网这么害怕今日头条?

除了因为今日头条上亿的用户数量,更重要的原因是今日头条上广告投放的精准度远远优于传统的门户网站。

在广告行业,有一条铁的规律:精准投放的平台消灭掉粗放式投放的平台。

在过去30年里,第一个被消灭的就是纸质报纸。而门户网站的商业模式,基本上就是把纸质媒体给数字化了,依旧是属于粗放式投放,因为门户网站压根不知道看自己新闻的用户是谁有什么特征。

美国广告支出中各种媒体(报纸广告、电视广告、数字广告和户外广告等)的占比走势图。你可以清晰的看到,在2016年时,数字广告正式超越电视广告成为美国广告支出的主要形式。而Facebook和谷歌这两家企业就拿走了美国数字广告支出的67%。美国是世界第一大广告支出过,光数字广告这一块广告支出2016年达到了720亿美金。

在过去17年里,衰退最严重的其实就是报纸广告。

三、移动互联网时代下,内容生产者和内容消费者的两个重要特征

特征1:交互的终端决定分发模式和内容形式

所谓交互的终端指的是发生内容消费行为的场景(交互场景)和发生内容消费行为的载体(比如报纸、电脑和手机等)。通俗点来讲,就是用户在什么地点和用什么样的装备来阅读或者观看内容。

而内容行业的一个极其特殊的地方在于,基本上是交互场景和内容载体决定了分发的渠道和内容的形式。

先来解释一下为什么内容载体决定分发模式和内容形式。

内容载体指的是消费者通过什么载体来接触到内容的。

最常见的载体包括纸(报纸时代)、电影院的播放设备、电视机(电视时代)、电脑(互联网时代)以及现在的手机(移动互联网时代)。

根据载体不同,可以将内容行业分为四个时代:

1.报纸时代;

2.电视时代 (实际分为广播电视时代和有线电视时代);

3.互联网时代;

4.我们正在经历的移动互联网时代。

在报纸时代,内容的载体是纸,而纸张采用的一般是4开的纸。一旦纸张和字体确定,报纸上可以刊登的信息量也就确定了。因此在报纸时代,纸张的大小和数量决定了最大的信息传播量。

这种限制导致报纸上刊登的信息必须是主流信息,必须是热点信息,字数的限制导致报纸不可能去照顾尾部用户。

因此,交互的载体是纸张决定了内容的形式(热点、主流、简短的信息),决定了报纸的分发方式(送报,报亭购买等)。

实际上,导致交互载体和交互场景发生变化的主要因素就是科技的进步或者叫做技术的变革。

有了无线电所以才出现了广播和电视,有了摄影机和投影仪才出现了电影。

正是技术的变革导致内容的交互载体发生巨大的变化,从纸张、电视机、电脑变成了如今的手机。

而载体的变化又意味着内容分发渠道和分发方式的改变,这些改变会形成新的内容分发平台。

从报纸和电视时代到互联网时代,内容行业最大的改变是传统的内容限制彻底被取消了,内容的数量理论上可以是无限大。

从互联网到移动互联网时代,内容行业发生最大的变化是由于手机携带的便携性,用户消费场景变成了任何地点。

当用户可以在任何场景下接触内容时,整个内容行业又一次被引爆了。因为这意味着大众对内容需求出现了几何式的增长。这是为什么2014年之后出现这么多自媒体公司,这么多网红的核心因素。

微信、Facebook、今日头条和微博就是在这种背景下诞生的新型内容分发平台,他自然而言会对百度、谷歌和门户网站产生冲击(其中谷歌的冲击最小,有机会以后再聊吧)。

特征2:内容生产的去中心化分发

在报纸时代,报纸上的内容是由报社的专业编辑撰写的,因此实际上是编辑决定了用户看什么内容。

在电视时代,电视里的电视节目是由专业的电视剧拍摄公司拍摄的,电影是由电影拍摄公司拍摄的,因此实际上是导演决定用户看什么内容。

在早期的互联网时代,我们看到的门户网站(比如新浪和搜狐)上的内容全部是互联网公司自己通过招聘专业的编辑来生产出来的,因此也是编辑决定用户看什么内容。

因此,传统的内容行业本质特征之一是:少数人决定了大多数人看什么,而少数人就是整个传播的中心。

而在后互联网和移动互联网时代,搜索引擎和个性化推荐的出现,导致用户自己可以决定自己看什么。

搜索引擎的去中心化分发最典型的例子就是谷歌和YouTube的结合。简单来讲就是谷歌利用自己强大的搜索引擎技术将流量导向YouTube上各个垂直领域,从而做到了顾客可以自己决定自己看什么。

个性化推荐指的是平台利用算法来推算出用户的喜好,向用户推送出特定的内容。国内这方面做得最好的是今日头条和微博。美国做得最好的是Facebook。

四、内容分发平台先天性的垄断性

两年前,为了研究谷歌,我大致把美国1900年-2000年之间整个内容行业变化粗略的研究了一遍。

我发现了一个很有意识的事实:内容分发者极其容易形成垄断。

按照粗略划分,我们可以把过去100年大致划分成三个内容时代:

1.1950年之前的报纸时代;

2.1950年-2010年的电视时代(再细分的话可以分为1950-1980年的广播电视时代和1980年-2010年的有线电视时代);

3.2010年至今的互联网和移动互联网时代。

几乎在任何一个内容时代里,只要经过一段时间的竞争,内容的分发者都是处于决定的垄断状态。

在1960年时,电视广告和报纸广告可以说是平分秋色(蓝色是电视广告,灰色是报纸广告)。而到了2006年,媒体广告的份额大幅度下滑,电视广告垄断了广告份额。

从行业格局来看,在报纸时代,经过一段时间的竞争,几乎是每个城市最终只剩下一家报纸,这家报纸可以形成长达数十年的垄断。这就是为什么早期的巴菲特非常喜欢报纸行业。

在1950年-1980年的广播电视时代,由于NBC/ABC/CBS在全国核心用户地区有较为完善的自有地方台或者附属签约电视台,形成了全国分发能力,提供了更优质的广告资源。再加上80年代之后里根放松并购管制之后,FOX/UPN/WB以及少数族群的电视网开始兴建,最终形成了CBS、ABC、NBC、FOX四大电视网主导的格局。

在今天的互联网和移动互联网时代,我也看到极强的垄断特性:Facebook和谷歌这两个内容分发平台几乎拿走了数字广告70%的市场份额,都具有非常强的垄断特性。

导致这种垄断性很重要的一个原因是:在自由竞争环境下,由于内容和用户之间的正反馈现象,属性相似的内容分发平台只会存在赢者通吃的情况(仅个人观点)。

假设在深圳市有两家晚报,A晚报在内容上比B晚报好一点,所以A晚报的订阅人数比B多1万人。在管理层同等质量的情况下,A很容易在常时间的竞争之后垄断整个深圳的晚报。原因是,因为A晚报的内容好一点点,所以导致订阅A晚报的人多一些,A晚报上的广告收入比B多一点。而广告收入多一点意味着A晚报会提供招聘更优秀和更多的内容创作者创造更好的内容吸引更多读者,吸引更多的广告,从而进入正反馈。

在搜索引擎行业里,用户越多的搜索引擎算法提高的越快,从而导致产品更加好用,内容提供的更加准确,结果就是更多的人会转而使用这个搜索引擎,更多的人使用又会导致搜索的结果更加准确,从而形成正反馈,最终只剩一个赢家。

对今日头条而言也是如此,用户越多,会吸引越多的内容(可以是抓取的也可以是用户自己创造的),因此可以细分的标签就越多,给用户推送的内容越准确,从而吸引更多用户,从而进入正反馈,最终其他同属性产品就都死掉了。

这种正反馈的存在让Fist Mover(先行者)有巨大的竞争优势。

早期的一个小小优势可能是竞争对手永远无法跨越的鸿沟。

五、破坏行业格局的主要力量是技术变革

正是因为正反馈会导致赢家通知的局面,几乎所有处于垄断状态下的内容分发者都不是死于同类型的竞争,而是死于“降维打击”。

也就是说,在排除管理层经营不当之后,大多数情况下让一家处于垄断优势的区域性报纸灭亡的原因不是另一家报纸企业,而是技术变革带来了这家报纸企业从来没有关注过的竞争对手—互联网。

因此,技术变革往往给这个行业带来新的高维生物,而这种高维生物很容易就把低纬生物一巴掌拍死。

另外,特别要注意的是:内容行业是一个典型的技术变革影响交互终端,导致行业升级的“倒逼”模式。

也就是说,技术变革实际上通过影响交互的终端(场景和载体)来倒逼整个行业发生变革。

在过去100年里,因为投影仪技术的成熟,诞生了电影院这个交互场景;因为广播技术和有线电视技术的成熟,主要的交互场景变成了客厅;因为互联网技术的成熟,交互场景变成了办公室、卧室,同时互联网消除了物理媒体的字数限制,可以提供长尾内容;因为移动互联网技术和智能手机的成熟,交互场景变成了任何有信号的地方。

交互场景和内容载体的改变也就意味着用户习惯的改变。相比1980年左右出生的人,在2000年之后出生的孩子,看电视的时间明显会大幅度下降,看手机的时间明显会大幅度提高。

这种习惯的改变,意味着广告商会逐渐降低电视上的广告投放金额,改为投放更精准的移动互联网广告。

一句话总结一下:内容行业的产业升级大多数是由技术变革导致的,因此在这个行业里淘汰旧时代已经形成垄断的企业靠的是“降维打击”。

如果把今天内容分发方式进行分维度,处于最高维度的一定是社交属性强的社交分发,接下来是个性化推荐分发和搜索分发,最后是门户网站、报纸杂志和电视的粗狂式分发。

而由于移动互联网时代让用户消费内容的交互场景变成了任何地点。无时无刻的社交动态刷新和大量简单的新闻或者娱乐信息就成了大众消磨碎片化时间的主要途径。

这就是为什么在地铁里,在路上,在公车上,在办公室,在任何地点,你都会看到大量的人在看手机。

六、移动互联网时代下的巨大风口:迟来10年的短视频

这里来分享一个中国移动互联网时代内容的重大风口:短视频。

以目前来看,移动互联网上内容分发渠道正在收敛,短时间之内迭代掉这些渠道是非常困难的。但是短视频是渠道中内容的重大风口。

短视频和长视频最主要的区别是有两个:

1.内容上的区别

长视频的内容多是虚拟情节化的内容,需要很强的故事情节,往往多是小说和漫画的变型。

短视频的本质是(非正式内容制作)不再是虚拟化的情节,而是一种信息,比如教你做饭,把一则文字的段子在视频中变现出来。

因此,短视频本质上是对图片和文字而言的内容升级。

举一个简单的例子,有一个很有意思的段子:

“听说一般女人13厘米受不了了,我有个女生朋友说8厘米她就受不了了,但是我遇到了一个女汉子,5厘米都受不了。可是为什么我看视频上的那些女的20多厘米还是那么享受。同样是女的,差别真大,穿起高跟鞋完全不一样!!”

以短视频表现出来是这样的:

http://www.budejie.com/detail-25934097.html

这就是为什么我认为短视频其实是对图片和文字的内容升级。

2.内容生产者的差别

在长视频时代,做内容的人都是专业影视的人

在短视频时代,制作者是某个特殊知识领域的专家,比如八卦、彩妆、搞笑、汽车等。

因为制作者是某个专业知识领域的专家了,所以广告的针对性会强很多,比如看汽车广告的人很可能对车感兴趣,因此汽车生产商投放的广告更加精准。

实际上短视频压根不是一个新鲜的名词,美国的YouTube就是现代意义上短视频分发平台的鼻祖。

但是从2005年-2015年整整大约十年,中国都没有出现过像样的短视频平台。很大程度这个“锅”是要百度来背。

主要原因是YouTube这种个性化的短视频网站其实本质上是为尾部用户提供视频服务,需要谷歌这种互联网时代的流量巨头为它提供足够多的流量支持,而同时对谷歌而言,YouTube又丰富了互联网上可以搜索的内容,因此谷歌就把YouTube给收购了。

而很不巧的是,百度当年选择了爱奇艺这种长视频网站、百度百科、百度知道和百度贴吧,完全没有做短视频的业务。在2009年之前,百度曾经给优酷的短视频进行过流量分发,但是后来爱奇艺成立之后就切断了这个流量入口,因此优酷的短视频就死掉了。

在互联网时代,流量主要集中在百度那里,只要百度不通过搜索为短视频网站分发流量,基本上没有人可以把类似YouTube这样性质的网站做起来。

而到了移动互联网时代,流量的入口已经不再百度那里了。用户可以跳过搜索引擎,直接打开App,因此流量的入口成了大众使用次数多,使用时间多的App,比如微信、微博和今日头条。

又由于移动互联网时代大家的时间是碎片化的(典型的用户终端的技术变革倒逼整个产业链),短视频和图片成了大众消费内容的主要方式。

因此,如果你仔细看微博和今日头条2017年的发展战略,核心战略实际上就是争夺短视频内容制作者来为自己的平台填充内容。

最后扯一下什么内容适合做短视频的问题。

首先,我可以确定的是,财经信息是极其不适合做短视频的。因为有一个美女或者帅哥告诉你今天腾讯业绩如何是完全没有意义的,因为看财经信息的人其实需要的仅仅只是信息而已。

其次,兴趣爱好以及搞笑猎奇是短视频时代的主要内容。所谓的兴趣爱好包括做饭、宠物、彩妆、旅游、美女等。所谓的搞笑猎奇包括我上面讲的段子和一些大众很难见到的场景等。

简单而言,好的内容就像好的消费品一样:让用户上瘾的才是好的。这就是为什么所有的短视频和图片里,都有一个分类或标签是:美女。

对广大下半身思考的男性同胞而言,美女就是让他上瘾的最好内容,尤其是当美女还满足了一些这类男性同胞的一些猎奇幻想时。

七、结语

在内容行业里,干掉谷歌和百度的一定不是另一个搜索引擎,干掉已经形成垄断的门户网站的也一定不会是另一个门户网站。

随后在2006年之后,美国出现了Facebook这种社交分发的方式,而社交分发这种分发方式在移动互联网时代彻底爆发,因为手机的普及导致用户可以随时随地任何场景来社交。

然而,移动互联网时代在过去几年又产生了一种有别于搜索分发、社交分发以及门户网站资讯分发的新型内容分发方式:个性化推荐内容分发。

这里不得不佩服一下扎克伯格的事业,Facebook早在2006年就开始研究自己的个性化推荐分发了,因此Facebook又是个性化推荐分发的鼻祖和集大成者。

在国内,把个性化推荐玩的炉火纯青的是:今日头条。

这样也就是为什么BAT三家企业这两年正在合理围剿今日头条,也就是为什么微博切断了今日头条的内容抓取。

今日头条的崛起势必会在中国广告市场中挖走一块蛋糕,而且是份量不小的蛋糕。

这是因为以目前的趋势来看,内容行业整体变现的主流变现方式依旧是广告和内容付费。对大多数内容生产者和内容平台而言,电商变现只会是小众游戏,依旧很难成为主流,原因是大家只有在消费垂直领域的兴趣内容时(比如时尚、彩妆、服装、运动等)会产生实际消费行为,绝大多数内容都是很难进行电商变现。

在今天,倒逼整个内容行业产业链升级的实际上正是智能手机的普及。

你很难想象乔布斯到底开启了一个什么样的时代。

在PC时代,战无不胜的微软因特尔联盟,终究倒在了移动互联网时代。标志性事件就是手机的操作系统更换成了IOS和安卓,手机的芯片更换成了高通。

对于中国的内容创业者而言(网红和自媒体),移动互联网是最残酷的时代,也是最美好的时代。

责任编辑:王良地