7月18日,广电全国性宽带运营公司——中广宽带网络有限公司宣布成立,广电国网和重庆、北京、上海、山东、湖北五家地网联合成立,注册资金2亿元。

8月11日,消息公布中广宽带网络有限公司召开第一次股东大会,宣布了高管人选,选举于保安为董事长,聘任李晓枫为公司总经理,于保安、李晓枫、刘九评、郝克远、韩霁凯、毕华、刘俊卿为公司首届董事会董事,黄平为公司首届监事会主席,黄平、黄铁军、朱凌志为公司首届监事会监事。

二、政策背景

2016年5月5日,工信部向中国广播电视网络有限公司(广电国网)颁发了《基础电信业务经营许可证》,批准广电国网在全国范围内经营互联网国内数据传送业务、国内通信设施服务业务,并允许广电国网授权其控股子公司中国有线电视网络有限公司在全国范围内经营上述两项基础电信业务。互联网国内数据传送业务是指经营者通过组建互联网骨干网和城域网,并可利用有相应经营权运营者的互联网国际出入口提供的互联网数据传送业务。国内通信设施是指用于实现国内通信业务所需的地面传输网络和网络元素。国内通信设施服务业务是指建设并出租、出售国内通信设施的业务。国内通信设施主要包括:光缆、电缆、光纤、金属线、节点设备、线路设备、微波站、国内卫星地球站等物理资源,和带宽(包括通道、电路)、波长等功能资源组成的国内通信传输设施。

基于三网融合的国家政策,广电给电信运营商颁发了电视业务(IPTV)传输许可证,工信部给广电颁发了这两项基础电信业务许可证,中广宽带网络有限公司就是具体承载这两项基础电信业务的市场主体了。

三、市场背景

1、有线网络

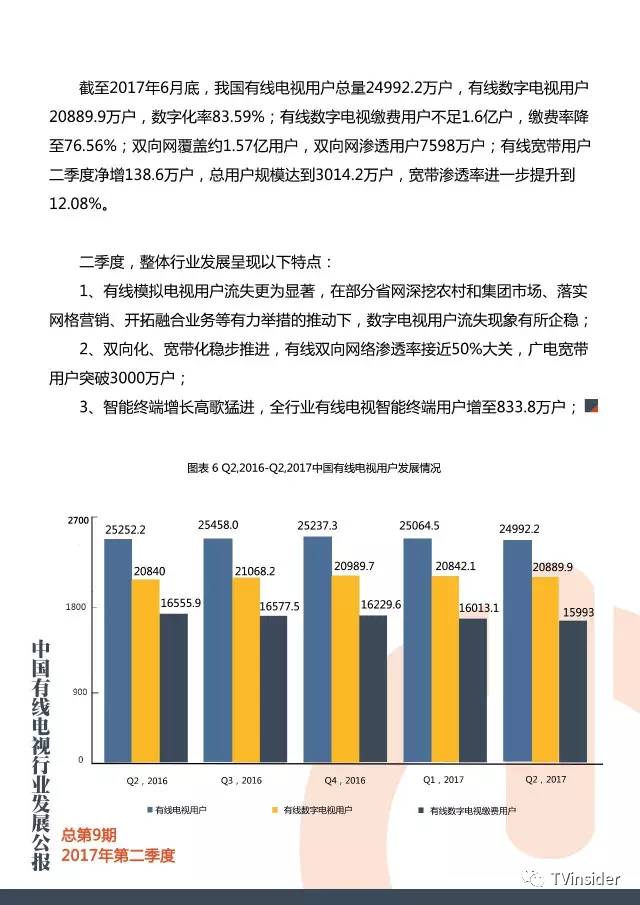

根据有线国网公布的数据,截至2017年6月,中国有线电视用户总数为24992万户,较2016年底的25237万户减少245万户,其中有线数字电视为20890万户,较2016年底的20990万户减少100万户,有线网络用户处于流失状态(实际流失的数据应该远高于公布的数据)。

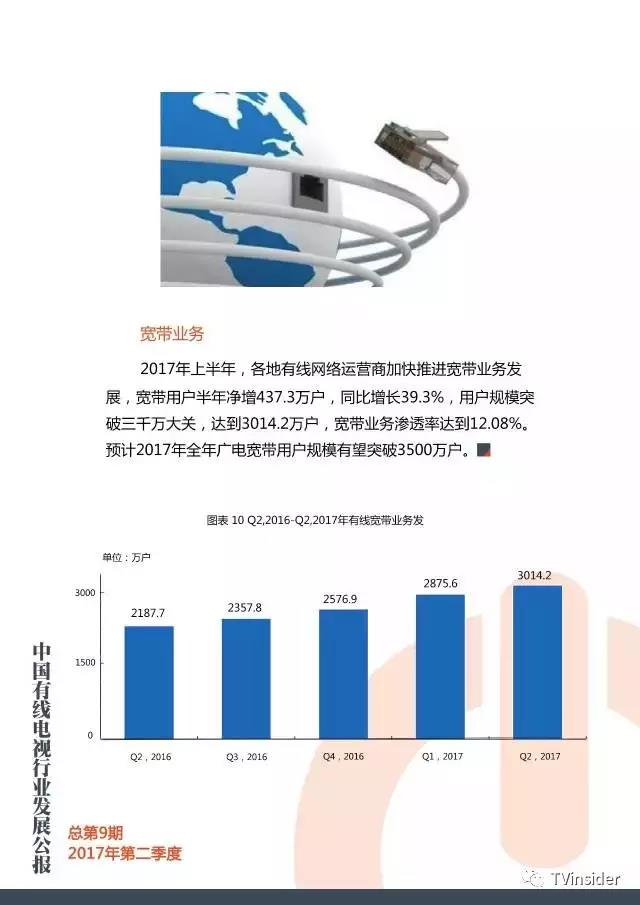

截至2017年6月,广电网络双向网改覆盖用户15756.9万,半年净增504.5万用户,双线网络渗透用户半年新增777.5万,总数达到7598万,双向网络渗透率48.22%。广电宽带实际发展用户3014万户,半年增长437万户,同比增长39.3%,渗透率达到12.08%。

另外一个大问题是全国有线网络整合,目前广电国网直接运营的只有有线骨干网、海南省网和十几个地市级网络,各省有线网络各自独立运营。而且,全国有线网络并不是一个互联互通的全程全网。

2、电信宽带业务

再来看电信宽带业务,2017年上半年,三大运营商固定宽带用户净增2474.5万户,总用户达到3.2亿户,同比增长15.8%,固定宽带家庭普及率达到66.2%。从用户ARPU看,固定宽带ARPU较上年末下降0.5元/月户,达45.6元/月户。

全国光纤接入FTTH/0用户比上年末新增3289.3万户,总数达到2.6亿户,占固定宽带用户总数的比重达到80.9%,较上年年末增加4.3个百分点。从网络速率看,20Mbps以上接入速率的宽带用户占宽带用户总数的比重为82.8%,较上年末增加8.2个百分点,其中,速率在100M以上的宽带用户占比达到25.1%。

从ARPU值上来说,目前各地广电累计的3014万宽带用户的的ARPU值要远低于电信,很多地方的广电宽带业务处于亏本状态。原因是多方面的,其中一个主要原因是广电宽带是二级运营商,属于从电信手上批发宽带再向用户零售的性质。

从广电和电信的数据对比可以看出,中广宽带网络有限公司可谓是逆流而上。

四、中广宽带的巨大挑战

1、用户

三大电信运营商累计发展宽带用户3.2亿,固网宽带家庭普及率已经达到66.2%,中国4.3亿家庭还剩下1.13亿没有安装固网宽带,宽带网络没有覆盖的家庭还有很大一部分,这部分空白用户显然不是中广宽带网络有限公司的目标用户。而中国有线电视双向网络渗透用户7598万,其中的极大部分用户应该已经是电信运营商的宽带用户。而中广宽带网络有限公司只有国网和5个省网,其双向网络渗透用户只是一小部分。所以,中广宽带网络有限公司发展家庭宽带用户的目标客户极其有限,主要客户源是电信运营商的存量客户,激烈的市场厮杀几乎不可避免。

家庭宽带用户争夺是一片红海,企业等集客宽带业务的的竞争同样残酷,中广宽带网络的第一大挑战是用户到底在哪里?这个市场还有的可做吗?

2、网络

电信运营商的3.2亿宽带用户,其中光纤接入FTTH/0用户总数2.6亿户,100M以上的宽带用户占比达到四分之一。而完成双向化改造的有线网络带在带宽上无法和光纤竞争,网络质量更是无法保障。有线同轴电缆网络的升级需要大量的投入,在光纤到户渗透率不断普及的情况下,同轴电缆是否有必要继续发展在国际上也是个问题,美国的主要有线网络运营商已经开始拥抱光纤。中广宽带网络有限公司目前在网络上没有选择,只能继续运营现有的有线同轴电缆。

3、二级运营商的角色

中广宽带网络有限公司是广电基础电信业务的的市场主体,然而中广宽带网络有限公司短期内并不能提供互联互通的全程全网,运营宽带业务仍旧不可避免要购买电信运营商的网络出口。2016年7月10月,中国联通和中国电信全力整治互联网出口带宽,主要目的就是遏制中国移动、广电、鹏博士等宽带运营商的竞争。对中广宽带网络有限公司来说,宽带出口的问题无法回避,当然,中广宽带网络有限公司把大家联合起来,议价能力肯定会有所提升。此外,网间结算的规则也会让中广宽带网络有限公司的宽带业务利润微薄。

4、体制和运营能力,和电信运营商多年积累的市场推广、用户服务、运营体制等优势相比,中广宽带网络有限公司能否做到市场化体制、培养强大的运营能力,挑战巨大。

五、中广宽带的机遇

单独看以上任何一方面的挑战,中广宽带网络有限公司几乎都举步维艰。然而,中广宽带网络有限公司还是有巨大的机遇。

1、接入网

有线网络最大的一个优势是那根白色的同轴电缆已经进入了千家万户,不需要打墙钻洞去重新敷设一张接入网,DOCSIS3.1同样可以达到100M带宽。一旦盘活这张接入网的宽带价值,一年的宽带营收可以翻上好多倍。也许不需要和电信运营商同质化竞争,根据自己的网络特点为用户提供差异化的宽带业务,比如更低的价格、更多的视频业务、更优质的电视业务等,其中蕴藏的市场空间还是足够大。

2、700MHZ

日前,由中国广播电视网络有限公司和中国中信集团有限公司合资组建的中广移动网络有限公司已经于日前正式注册成立,中广移动注册资金为100亿元,其中广电国网认缴51亿元,占股51%;中信集团认缴49亿元,占股49%。中广移动将使用700MHz为基础开展电信相关业务,目标正是移动宽带网络,700MHz优质频谱资源的竞争力大大高于三大电信运营商的4G频段,。中广宽带和中广移动一个固网宽带、一个移动宽带,对电信运营商的竞争力大大提升。

3、视频资源

未来的宽带业务有两个核心,一个是移动,另一个就是视频,而广电掌控着全国几乎所有的视频资源,一是数千个电视台的频道,二是对全部互联网视频公司的牌照许可之下的全网视频资源。如果将所有的视频资源都留在广电网络之内,全网最大的流量也将留在有线宽带网络之内,一旦这个优势建立起来,电信运营商的网间结算优势将被完全颠覆。

六、结语

顺便说一句,广电网络之所以现在这么孱弱,最主要的原因是1998年国务院的分业经营政策,禁止广电网络经营电信业务,导致广电网络错失了中国宽带业务发展的最大黄金期。在电信业务、有线电视业务都处于夕阳产业的情况下,承载互联网的固网和移动宽带网络还在不可限量地的高速发展,广电网络这时候逆风起航,机遇是有了,但是市场不相信眼泪,面临的是一场为期10年以上的、全方位竞争的万里长征。