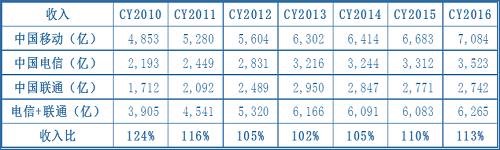

前两年一直盛传中国电信和中国联通合并的动向,因此,从这个角度看,如果把中国电信和中国联通合并在一起,再与中国移动对比。行业竞争目前总体上处于单边失衡的基本格局中:从2010年到2016年的收入规模数据看,中国移动的收入与两家合计收入相比最高比是124%,最低似乎102%。差异幅度不算大。从收入规模上看还没有形成较大的失衡(当然,如果再看净利润数据,则2010年到2016的数据,比值最大是651%,最小是354%,但是需要考虑中国移动公司在资产结构等各方面的差异,因此净利润指标的参考性要弱一些)。

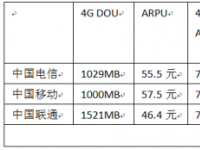

而用户规模则处于较明显的失衡状态。因此,判断基础通信业是否进一步失衡的关键指标就要看营收规模的变化,参考历史数据,如果能突破前期高点达到30%以上,则双失衡格局是可以确定的。但我们看,最近几年总体上都是在15%以上,是继续拉大还是缩小,成为后续竞争的焦点。不过个人预计,中国移动要想再拉大距离难度很大。业务数据拉大,但营收拉大难,从而导致三家在抢到市场份额上为了稳住营收而继续大打出手。

从发展历程看,移动独大不可撼动

无论是2G时代,还是3G时代,基础通信服务业务规模始终是维持中国移动独大的基本格局。即便是在3G时代网络占优的情况下,至少有三到五年的时间,中国联通、中国电信也都没有从根本上撼动中国移动的地位。这虽然有两家不够努力的原因,但这又显然不是主要原因。在3G时代,中国移动从根本上依赖其强大的实力,通过市场竞争策略等多种方式,还是稳住了基本的市场份额。这其中,还有一个关键的因素在于,在3G网络时代,国内的市场规模总体上仍然处于增长阶段,渗透率的提升也还能提供增量用户。只不过,中国移动在抢夺增量用户的过程中,受到了来自3G网络不利因素的干扰。但即便是在这样的情况下,针对3G网络的宣传推广,虽然也有口水战。但,也基本上没有受到因网络因素的不利冲击。

到4G时代,中国移动在网络上又有了新的转机,同样是依托雄厚的企业实力,开始了快速的大规模的反击,一举抢下了第一阶段4G用户的主要份额,出现了大的反转。而进入4G阶段,移动用户规模已经接近14亿,几乎可以说到了人手有一个移动号码的水平了。这意味着,就服务与人的连接上,增量用户的市场份额已经非常有限了,即便是在单个用户会有多个号码存在的情况下。因此,出现了围绕4G用户争夺而大打出手的新景象。这种大打出手,大体上是与新的形势关联的,其核心其增量已经不多了,只能抢存量。抢存量便是一个基本竞争格局重新调整的问题。

全网通口水战是网络优劣口水战的火力延伸

都说互联网公司、手机厂商等友商之间的舆论战热烈、持久和疯狂。实际上,近年来,三大运营商之间的舆论攻防战也是如此。在网络层面,3G时代、4G时代,网络优劣论大战从来就没有停止过。4G阶段,围绕着4G用户的争夺,分别进行了网络优劣战、终端优劣战、渠道战、流量资费价格战等等一系列立体式的攻防战,这些争斗以网络上的舆论战贯穿始终为基本特点。而各家都有自己的舆论战专家团队和水军团队,显然各自代表或者代言的角度,必然是谁也无法说服谁的问题。而且,这些舆论战,甚至在5G网络上也开始预热了。可谓,准备的相当充分。

但是,这样的舆论争斗,给用户造成的困扰也是较大的。不管风吹浪打,胜似闲庭信步。对于用户而言,实际上通常就是一个原则:谁的更实惠?这种实惠就意味着行业总体增长空间小了,于是不得不继续采取更能吸引用户的手段,如此恶性循环。在这个过程中,还有媒体不断对假宽带、伪不限流量、全国流量与本地流量猫腻等的声讨。正所谓友商落石三千尺,不及媒体插两刀。在这种情况下,我们看到的仍然也必然是业务数据的持续失衡。这说明,目前开展的如火如荼的全网通手机优劣论口水战是徒劳的,继续打也是徒劳的。这是因为,在个人看来,那些宣传都是比较偏技术化的偏专业性的内容,对于用户而言,不容易理解也不会轻易买账。真正发挥作用的还是各自的资费政策、终端渠道政策、终端销售的补贴政策等等。

因此,我们可以看到,面对中国移动在对终端厂商、渠道等方面采取的补贴手段、逼迫进行二选一的手段下,舆论宣传,无论是线上的,还是线下的拉横幅,作用都是有限的。特别是,站在用户的角度来看,这都是三家运营商互撕的闹剧。撕得怎么样,从道义上不存在谁占优的问题。用户关心的只是得到更多实惠的。

一句话,当下以中国联通和中国电信联手进行的全网通对战所谓的中国移动阉割版手机的攻防战中,舆论口水战是徒劳的,是浪费营销资源的。

运营商连接的增量市场发力方向在物,不在人

电信运营商首先作为管道服务者这一基础身份,用当下流行的话讲就是提供连接服务的。智能社会时代,连接无所不在,连接的种类越来越丰富,连接的范围越来越广。但是,就连接的基本方式而言,大体上分为两类,即,连接人 与连接物。

从过去到现在,三大运营商的所有的连接服务,都是以连接人为主的,也就是所谓的放号,无论移动放号还是宽带放号,主要都是连接人的。正如前文所说,随着移动用户的规模增长,基于连接人的渗透率、普及率已经大大提升。因此,连接人的发展空间已经越来越小。智能社会,今后更多的是以连接物为主。而人的需求是需要各种各样的物来满足的,因此连接物的市场才是电信运营商今后发力的主要方向。而且,连接物,从技术解决方案而言,并不是电信运营商具备唯一性。什么行业应用,什么物的场景,电信运营商能够有作为。这是电信运营商在物联网方面的大是大非问题。比如,近期行业就共享单车的哑终端、智能化问题的争论,就是属于连接物的热门场景。这方面,说是中国电信、华为一道就基于NB-IoT技术的智能锁就在积极尝试。如此,可以看出,连接物,以行业应用为主。

在连接物的方面,其实就不需要像连接人那样,需要通过一系列的舆论攻防战来影响人的选择。连接物,主要拼的就是更高效的技术解决方案,而这有大量的行业专业技术人员去判断。如此,在竞争上,也没有那么聒噪了!

竞争基本格局打破,靠什么?

最后一个点题的部分,三大运营商竞争基本格局的打破,靠什么力量?

从基础电信业的发展来看,从上世纪90年代末邮电分拆再到电信业重组,设立中国移动、中国联通之后,当时作为新兴业务的移动通信服务,便开启了类似互联网的野蛮式的增长。一旦巨头的地位确立,要想通过行业自身的竞争再次打破竞争格局,这又谈何容易?

从根本上说,现有的竞争格局的形成,并不是一个通过长期的市场竞争手段形成的过程,而主要是为了促进市场竞争的形成,而首先通过非市场的手段推动的促成。通过非市场的手段方式,三家运营商在各自的资源禀赋、组织架构、体制机制创新、市场化意识和管理思维等各个方面,都打下了非常深的非市场的烙印。因此,这些问题,都是无法通过市场竞争方式加以解决的。

我们看到,当下中国联通正在开展混合所有制的改造,这两天还有报道说阿里和腾讯的参与资金规模超过百亿美金(暂时辟谣了,没有此事),这都是在积极推动中国联通更加市场化的手段。而在这个过程中,中国联通围绕实现4G业务恢复性的增长,通过与腾讯合作大小王卡、与阿里合作蚂蚁宝卡、推出不限流量冰激凌套餐等一些列非常激烈的手段,但从今年前5个月的新增数据来看,仍然无法实现根本的改善。

这一系列的动作表明,市场竞争的方式,对于竞争格局的改变,还没有让人看到更大的可能。也许会说这需要时间,但就行业发展变化来看,这样的时间未免太久了。而在这个过程中,全网通之争这种策略的选择,个人表示很不理解。方向的选择以及姿势,都出现偏差。这个过程中,最大的亮点是相互之间的揭短让用户明白了更多,因而用户越加谨慎。

总之,以全网通的口水战为典型案例,三家运营商打的越厉害,相互伤害越深,这不过是一记发力更猛的七伤拳。至于竞争格局是否需要通过新的外力加以调整,这就要看失衡是否可以继续忍受了。最后,还是建议三家运营商好好在物的连接行业应用上,能够有更好的作为。