在全球各大运营商的Connection愿景、互联网巨头的平台以及风投基金的推动下,围绕物联网的创新正如火如荼的展开。互联网带来的巨大经济与社会价值,让我们对万物互联充满期待。作为基础设施,网络连接是发挥万物互联价值的先决条件,其发展备受关注。运营商的通信标准选择与网络部署节奏,牵动着产业链的注意力。今天,我们就简单地谈谈连接自身这点事:

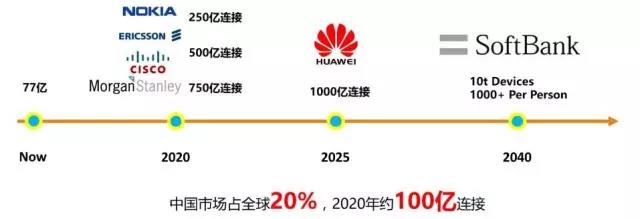

一、连接的规模

对于未来连接数量的规模,业内的各大机构都抛出了自己的预测数,粗略整理如下:

比数字本身更重要的是背后的趋势。机构间预测结果上虽有差异,但相同的是对未来百亿级新增连接数的判断,以及驱动连接增长对象的变化——从人到物。如何满足越来越多的“物联设备”的连接入网,成为摆在产业链面前的重要课题。

二、连接的对象

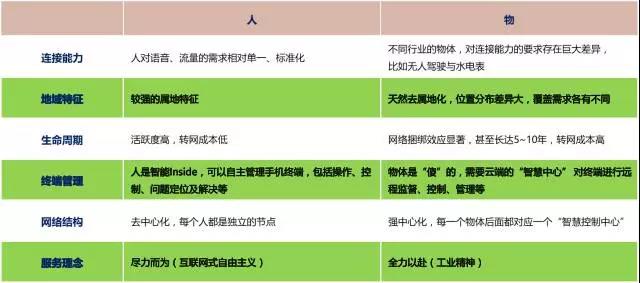

连接对象的特性,决定连接需求场景;连接需求场景,决定连接技术的选择。人与物的最大差别在于个体特性的标准化程度:从进化论的角度,人与人之间,虽有种族、地域、国家以及信仰等方面的差异,但仍属于同一科目,个体之间并没有本质性的不同,因此,对连接场景的需求也是相对单一、标准化的,这体现在全球通信技术标准、网络建设、服务资费的相通性与近似性;然而,物体则大不相同,没有统一的标准性可言——从各种动物,到各种设备;从城市井盖,到无人驾驶;从工业厂房,到山河大川;从整体硬件,到模块与零部件,甚至是神经网络。物体在连接场景的类别与形态上,几乎无可穷尽,差异巨大,与个人通信市场截然不同。这从根本上决定了物联网的连接方式将是一个复杂、多样的解决方案。

表:人与物的连接特征差异

三、技术的连接

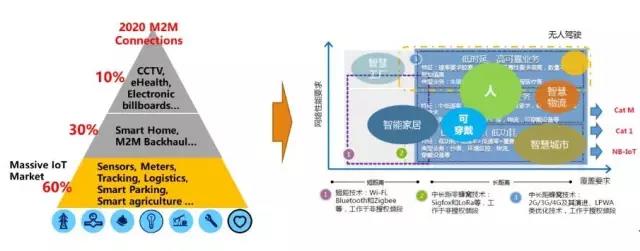

参考华为、诺基亚等业内专业研究机构的相关材料,我们将物体对连接能力的需求提取出三大维度:连接速率、覆盖程度与连接规模。结合物联网当下的主流技术标准,为了更直观的展示,我们做了一个物联网典型应用场景与技术需求对应视图,具体如下:

图中直观的反应出三个方面的特征:

1、技术的局限性。不同场景间的物体对网络速率、覆盖要求、链接数量差异巨大。没有一种技术可以端到端、全方位的满足物联网不同应用场景之间的差异化需求。以无人驾驶与家里的水电表为例,他们对网络性能需求是两个极端,我们难以用同一种网络技术去同时满足这两个巨大差异的场景需求,这要么会造成极端的网络资源浪费,要么会存在巨大的网络资源短缺。

2、技术的共生性。同一应用场景,往往包含多种类型的连接需求。以车联网为例,车内的连接需求包括无人驾驶(超高速率、超高可靠性)、车载娱乐(中速率、中度可靠)、车体感知(低速率、低可靠)等多种类型,需要不同的连接技术共生、协同,才能够提供完善的整体解决方案。因此,物联网将是不同技术类型百花齐放、共生共存的局面。

3、场景的导向性。市场需求决定技术供给,一项连接技术存在的前提不是其基础功能,而是是否具备满足特定场景需求、不可或缺的核心差异化性能。但连接技术本身并没有特别清晰的边缘范畴,需求与供给之间向来是性能与成本之间的妥协,相近的技术之间会产生比较强的边缘替代作用。因此,一项连接技术最终的价值将由其可应用的需求场景规模所决定。

四、NB-IoT与eMTC之争

多年以来,业界已经习惯于人联网的标准化与统一化,且有着Winmax惨痛经历的前车之鉴,顺其自然地将这种“非此即彼”的“人联网”选择理念沿用于物联网LPWA市场——由此,产生了NB-IoT与eMTC的纷争。在此,我们结合前文物联网连接技术的局限性、共生性与场景的导向性,对这两个标准进行对比,结合业界实践,给出我们最终的观点与建议。

从技术本身出发,下图是NB-IoT与eMTC的技术对比:

从技术的局限性来看,NB-IoT与eMTC都有着各自的短板:NB-IoT对数据速率支持较差,没有语音通道,且移动性弱,在实测环境中,无法满足超过30km/小时的速度。如果用于快递包裹跟踪,在快递小哥风驰电掣的电动车上,包裹信息妥妥的消失不见踪影。eMTC性能优于NB-IoT,导致芯片模组成本略高,且在小区容量上,没有进行过定向优化,难以满足超大容量的连接需求。

从技术的共生性角度来看,NB-IOT与eMTC具备互补的基础,且对于运营商来说,基于FDD升级两项技术并没有太多额外的边际成本,相比潜在的收益可能性,全球领先电信运营商普遍会选择同步进行双项技术储备——AT&T在商用eMTC之后,也明确表示对NB-IoT保持关注;KDDI计划商用NB & eMTC;SKT则在同步部署NB、eMTC,甚至包括Lora。

从场景的导向性来看,NB-IoT与eMTC均具备满足特定需求的差异化特性。但两者技术边缘重叠较多,可同步满足多个相同或相似的应用场景。因此,NB-IoT与eMTC之争,实际是产业主导角色与补充角色之争——谁能率先取得应用场景的规模化突破,谁就将占据产业的主导地位。

五、最后的思考——运营商连接服务模式的颠覆性变革

多年服务于人联网市场,得益于标准化的需求特征,以及统一的网络连接标准,运营商形成了从网络到计费到市场的产品式服务模式。但人与物的本质性差异,导致这种传统的、产品交付式的通信运营模式将难以适应物联网时代的发展要求。未来,在物联网侧,服务将是需求定制模式——应用场景决定连接需求,连接需求决定后端计费管理及网络技术供给。

这对于运营商来说,不仅仅要转变服务理念,还可能涉及到组织结构层面的颠覆性变革,重塑服务流程,以适应未来市场需求的变化。

责任编辑:朱虹瑾