比尔·盖茨在《未来之路》里表示:我们总是高估了未来两年里将发生的变化,过于低估了未来十年将发生的变化。2016年,当Gartner以“已进入实际应用阶段”将Internet of things从Hyper Cycle曲线中移除时,业界满怀期待,很多分析以Iphone诞生的2007年类比,认为物联网即将再一次、全方位地改变的我们的世界。

但一年多过去了,世界还在按部就班的缓慢演进,预期中Iphone式的物联网席卷浪潮却迟迟没有到来的迹象,也没有一款智能终端有Iphone式的苗头。

与此同时,预测机构纷纷下调物联网发展目标:Machina 2017年因为LPWA的滞后,调低了对全球连接数的预测目标;麦肯锡在最近的一份报告中也认为因为数据利用率、价值获取度和安全防范等问题的影响下,物联网应用的广泛采用可能需要比预期更长的时间。那么,究竟是什么原因导致了尴尬的现状?

一.iPhone的前车之鉴

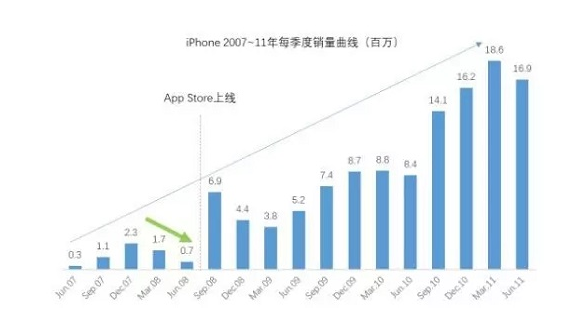

我们先来看看一组数据。

这是乔布斯时代iphone的季度销量数据。除去5年60倍的销量增长之外,我们需要注意的是07年12月到08年7月间iphone连续两个季度的销量下滑。

这说明iphone颠覆式的触屏体验,并未能转化为持续性的产品竞争力。直到08年7月,App Store上线,将应用服务与终端体验完美结合,立即激发了当季销量的激增,并真正开启了iphone的持续辉煌轨迹。

在更深层次上,与功能机时代的诺基亚相比,比起使用体验上的革命性演进,iphone更重要的意义在于整合了互联网与通信网,使得手机不再仅仅是通信工具,而成为信息娱乐与信息交互的新型终端,创造了消费者对移动互联网的刚性新需求。

此外,iphone背后不能忽视的产业背景——手机是当今市场规模最大的单品类、强更迭(平均生命周期大概1-2年)的电子消费产品。

二.物联网的消费惰性

目前,物联网终端的消费侧没有呈现出iphone式的热情,大部分消费者对于智能硬件的应用一定程度上是懒惰的。

以消费电子中最热的智能家居产品为例,根据家电企业的统计数据,智能空调的实际联网率不足10%。

迈克尔.波特在《物联网时代企业竞争战略》中的提出,智能互联产品的功能分为监测、控制、优化和自动四个层级,每个功能都以前一类功能为基础。

其中监测、控制、优化都是对于硬件自身能力的连接延伸与提升,只有上升到自动层面,才能有效与其他产品、系统进行智能融合。

当前大部分物联网产品都处在以硬件自身能力为基础的监测、控制等初步的连接阶段,物理实体能力仍然是消费者的需求核心,远未能像Iphone一样,给予硬件本身叠加新的附件价值,创造出刚性新需求。

而且,家电等日常生活中的主要终端生命周期以数年、甚至十年为单位,打破生命周期的主动替换成本过高,客户不愿意为控制能力而承担此部分更迭费用。

三.物联网的供给侧激进

与消费侧的惰性不同,厂商对物联网应用则激进的多。2016年思科、软银、高通等传统行业巨头发起多宗行业并购,Google、Amazon、Apple等互联网企业发布多款物联网智能硬件,持续推涨物联网热情。

这源自于企业看到了物联网所带来的多层潜在价值:

一是物理连接带来的信息互通。智能连接产品能够对自身的运行状态和周边环境进行检测,帮助厂商前所未有地获得产品实际运营数据。这些宝贵的数据可用于产品优化升级,并帮助企业真正实现产品的全生命周期管理,包括状态监测、故障诊断,以及主动推动产品更迭等;

二是软硬解耦实现的深度定制。连接将推动信息从物体实体与流程中解耦,实现硬件能力与控制的彻底分离,软件将定义一切。未来企业将可以通过“通用硬件+软件授权”的方式,更灵活地实现全面客户定制化服务,同时商业模式可以从产品单次销售向服务动态租赁变革,创造出更多的商业机会;

三是智能联接推动的产业突破。万物互联将推动产品的跨场景、跨领域整合,行业边界将不断扩展、融合。竞争焦点会从单一产品竞争,上升到产品系统、关联子系统以及产业生态的全方位竞争。提前布局物联网,将使得企业有机会定义行业边界与系统接口,掌握竞争先发优势,在产业融合中获得更多的价值。

四.未来

物联网消费惰性与供给激进的不均衡现状,决定了当下物联网市场格局将是“B2B2C”或“B2B2B”模式。产业的主导力量来自于中间的“B”所驱动的供给改革与升级,为最末端的个人消费者(C)与企业消费(B)创造更好的物联网消费环境。

目前来看,这些“B”构成者主要来自四个领域:一是政府及其主导的公共事业单元,比如水电煤、路灯等,通过物联网实现能源节约及服务效率的提升;二是传统行业领军者,如福特、GE等,希望通过物联网支撑公司的战略转型,在产品模式及商业生态等方面实现前瞻布局;三是垂直平台的缔造者,如Uber、Airbnb等,通过打造信息平台,推动硬件层资源共享,实现价值收益;四是行业创新者,大到Google、Amazon、Apple等互联网巨头,小到初创企业,在通过物联网创新各类产品形态,从无人驾驶到智能音箱,满足消费者的新需求。

B端的分散与各自独立的端到端布局,导致了物联网当下市场的碎片化与差异化,但这是产业变革中所不可避免的早期阶段。只有经历数轮优胜劣汰,巨头与幸存者就边界达成共识之后,才会促成物联网系统与平台的整合与统一,推动产业正式进入快车道。

在此之前,我们需要一个耐心的等待过程,等待B端产业的成熟,以及等待消费者在潜移默化之中将万物互联做为一个必备消费选项。2020,可能只是物联网产业正式爆发的开始。

责任编辑:朱虹瑾