4K走向市场已有几年的时间,自2016年4K超清产业联盟成立、电信运营商集采IPTV智能机顶盒要求必须支持4K以来,4K发展迅猛,已然成为业界主流。从目前市场推广情况来看,无论是电信运营商还是鹏博士等宽带服务提供商,以及歌华有线等广电企业,均已向用户提供4K视频服务,并将4K的推广作为2017年重点工作之一。

三大运营商积极开展4K布局

中国移动已在多省发布4K业务,如广东移动以“极光宽带 4K电视”为品牌,推动“智慧家庭”发展,山东移动已在2016年3月召开发布会开启4K新时代。2017年中国移动集团对4K等数字化内容的关注度也是日益提升,如在2017年工作会上,中国移动提出宽带要从“实惠”到“好用”到“首选”,将加快内容引入,树立更高标准;并将数字化服务占收比提升作为2017年考核内容。此外,在《2017年中国移动终端发展策略》中,中国移动明确提出互联网电视机顶盒产品要支持3D视频编解码,解码格式H.264,推荐支持4K@60fps、HDR。

中国联通也将4K作为差异化的重要手段,在2017年工作会上,中国联通明确提出,把视频业务作为家庭互联网的战略性基础业务和“智慧沃家”家庭应用场景解决方案的核心业务,而4K高清视频将作为“智慧沃家”发展初期的爆款业务。在今年3月底,中国联通在“光宽带+”发布会上,率先提出“双通道”,为IPTV业务和宽带上网分别提供两张独立的网络承载,并提出将在年底试点推广千兆宽带,为4K高清视频的发展奠定良好基础。

中国电信作为主导的IPTV运营企业,将TV作为智慧家庭生态圈的核心业务,在终端产业峰会上提出的目标是2017年实现天翼高清用户9000万户,2018年过亿户;在2017年将重点推广4K高清,2018年实现全面高清化。

4K发展尚存三大难题

通过对4K视频相关运营企业网厅提供的信息整理,笔者发现目前4K发展中存在若干问题:

一是对4K的宣传使用还不规范,到底什么是真正的4K并不统一。目前主流的4K视频平均码率约为30Mbit/s,要保障视频流畅播放需要网络带宽不低于50Mbit/s、时延小于25毫秒,而某运营企业在其网厅上宣传的是“22M网络带宽即可获赠4K服务”。

二是4K软硬件成熟度还不匹配,硬件环境基本已具备,内容仍相对偏少。2016年全国4K电视存量达到1亿台,4K盒子存量近2亿台,只要带宽具备,硬件已基本不是问题。问题是有4K机顶盒但未开通4K高清功能的用户不在少数,如某省级运营商拥有4K高清机顶盒的用户接近80万,已经开通4K业务的用户仅为40万;另外,真正符合4K标准的视频内容占比还偏低,如某省级运营商提出目前可提供3000多部4K节目,这一数值与10万小时数量级的高清内容比,占比并不高。

三是4K并没有形成完整独立的商业模式,4K更多是“送”而不是“买”。各家基本上均采取了购买宽带服务赠送4K视频服务的模式,差别主要体现在高速宽带服务赠送4K,低速不赠送,至于赠送期结束后是否单独向用户收取4K视频服务费,目前并不明确。

关于4K发展的思考与建议

上述问题的出现并不仅是4K本身的问题,其实从运营商开始进入电视/视频市场以来就一直存在,问题就在于视频对于电信运营商的价值到底应该如何定位和体现。由于电信运营商在直面市场竞争时差异化竞争手段并不丰富,速率升级成为与竞争对手拉开差距的重要手段,而接入速率越来越快之后,填充视频等高带宽应用成为吸引用户升级网速的驱动之一。近年来,TV用户在运营商宽带用户中的渗透率不断提升,TV业务成为拉动运营商收入增长的新应用,但这种拉动更多的是由于量的增长带来的,真正由于视频内容本身所带来的增长并不突出,随着TV渗透率的进一步提升,量的红利将逐步下降,未来何去何从?笔者有以下几点思考与建议。

● 4K内容足够丰富,商业模式自然显现

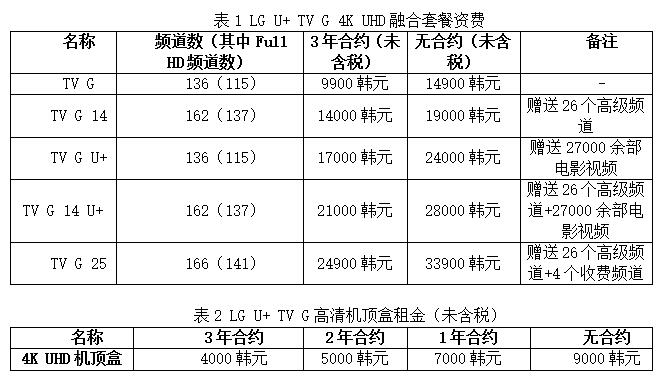

一旦有了足够的4K内容,就有可能从目前的价值定位困境中走出来。以韩国LG U+的4K业务为例,其资费方案如表1和表2所示,各类资费方案的差别并不在于网络速率,而在于所包括的Full HD频道数量、电影视频数量、收费频道数量,所包括的内容数量及质量成为了定价的主要依据。

电信运营商可借鉴韩国LG U+相关策略,创新视频业务的定价模式,从以带宽速率定价为主转向以业务质量(如标清、高清、4K等)、业务类别(如直播、点播、增值等)、内容丰富程度(免费4K频道、收费4K频道等)为主,在为用户提供更多选择的同时,挖掘出视频对用户的潜在价值。

● 开展内容精细化销售与运营,从“送”走向“卖”,打造更加健康的产业环境

正如游戏玩家对于高带宽、低时延、高稳定性等网络指标的需求十分突出,这部分玩家对高速宽带接入接受起来比较容易一样,对于4K高清视频,不同的用户也有不同的需求层级。如果电信运营商能够找准那些对视频的质量要求很高、愿意为其付费的目标用户群,开展针对性的销售服务,那4K将逐步摆脱作为宽带接入赠品的局面,走向更加良性的发展局面。在这方面,互联网视频巨头们已经为电信运营商树立了很好的榜样,针对“标清”、“高清”、“超清”视频内容采取不同收费及服务策略,已经得到了市场的认可。

那么,到底哪些人愿意成为4K视频的首批买家?这有赖于电信运营商基于当前移动互联网及视频业务的海量使用数据,开展大数据分析,洞察识别出相应的目标客户群,并制定针对性的内容营销服务。笔者在此抛砖引玉,以“追星”一族为例,论述其作为4K视频内容消费生力军的可行性。

首先,这部分用户群体具有较高的消费能力,而且除了前往现场观看演出之外,通过网络追星并付费已逐步得到市场认可,如相应演唱会采取视频直播并收费等已有诸多案例。

其次,这部分用户对视频质量的需求显著,正如演唱会门票中靠近明星的坐席售价更贵一样,4K视频将成为他们与明星“拉近距离”的可行手段。

再次,关于明星视频的生产制造相比影视剧而言更加容易,如各种体育赛事,只要有比赛就可以录制并播放,节目更新的成本低、节奏快,更容易对用户形成黏性。

● 在视频内容等领域进一步开展深度合作,并在内容生产等方面开展探索

衡量视频产业生态链是否完善成熟,离不开3个标准:终端、内容、网络。任何一个环节成为短板,都会极大影响生态链的完善。从目前产业发展情况看,终端和网络已不再是短板,内容方面的短板也在逐步补上,如电视台已开始尝试4K直播,2016年奥运会已经出现了4K直播信号。电信运营商理应继续保持开放心态,与视频产业相关合作方开展广泛合作,尽可能多地引入优质的视频内容资源,对视频内容不应仅是购买型的合作。

要想拥有话语权,除了拥有网络之外,对内容的自主掌控也是重要法宝,从移动互联网视频巨头们在视频内容生产和购买方面的激烈厮杀可见一斑。电信运营商既要充分借力产业链,做好与内容生产方的合作推广工作,也可以在自产内容方面开展一定的探索,在“购买内容”与“生产内容”方面取得新的平衡,打造新的差异化竞争手段。

当然从目前运营商作为视频运营主体在市场上的地位看,要做到这一点仍有相当难度,从国际运营商的做法可以看出,要想取得突破,可能要采取收购等更加直接有效的手段。之前要想采取这样的行动会受制于合作模式等的限制,而随着“混改”持续深入开展,这方面的障碍有望逐步破除。在这一过程中,电信运营商可能需要步子再大一些,根据自身状况提前做好布局规划、及时出手,为在未来的8K甚至更远期的市场竞争中保持优势打好基础。

责任编辑:朱虹瑾