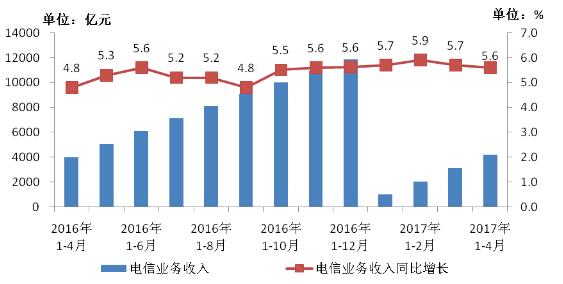

电信业务总量增速稳步提高。2017年4月,电信业务总量完成1878亿元,同比增长56.9%,电信业务收入完成1109亿元,同比增长5.4%。

1-4月,电信业务总量完成6834亿元(1),同比增长47.3%。电信业务收入完成4241亿元,同比增长5.6%。

图1 2016-2017年4月电信业务收入发展情况

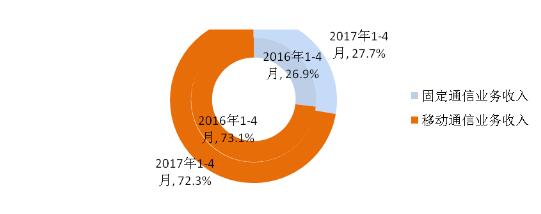

移动通信业务收入占比小幅提高。1-4月,三家基础电信企业实现移动通信业务收入3066亿元,同比增长4.5%,占电信业务收入的72.3%,较上月提高0.4个百分点。实现固定通信业务收入1175亿元,同比增长8.8%,在电信业务收入中占27.7%,较去年同期下降0.8个百分点。话音业务收入在电信业务收入中占比19.6%,比上年同期回落8个百分点。

图2 2017年1-4月电信业务收入结构占比情况(固定和移动)

移动数据业务收入同比增长31.2%。1-4月,三家基础电信企业固定数据及互联网业务收入实现651亿元,同比增长10.9%,占电信业务收入的15.3%。移动数据及互联网业务收入实现1788亿元,同比增长31.2%,占电信业务收入的42.2%,拉动电信业务收入增长10.6个百分点。

二、电信用户发展情况

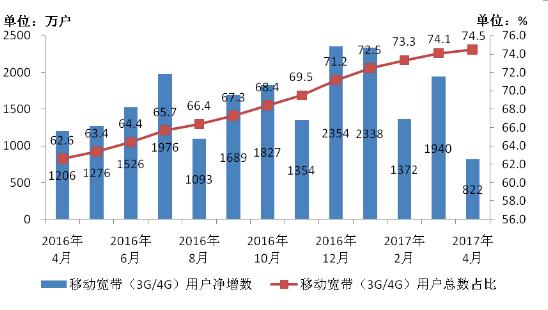

移动宽带用户数超10亿,占移动电话用户的74.5%。4月末,移动电话用户总数达到13.5亿户,其中1-4月累计净增(2)2749万户。移动宽带用户(即3G和4G用户)总数达到10.05亿户,其中1-4月累计净增6471万户。2G和3G用户继续向4G用户转换,4G用户保持稳步增长,总数达到8.49亿户,占移动电话用户的62.9%,较上月提高近0.8个百分点,其中1-4月累计净增7943万户。

图3 2016-2017年4月移动宽带用户当月净增数和总数占比情况

光纤接入用户达2.5亿户,50Mbps及以上固定宽带接入用户占比达5成。4月末,三家基础电信企业的固定互联网宽带接入用户总数达3.15亿户,其中1-4月净增1738万户。20Mbps及以上接入速率的固定互联网宽带接入用户总数达2.64亿户,占比为84%;50Mbps及以上接入速率的固定互联网宽带接入用户总数达1.57亿户,占比达50%,较上月提高1.5个百分点。光纤宽带加快普及,光纤接入(FTTH/O)用户总数达到2.5亿户,比上年末净增2206万户,占固定互联网宽带接入用户总数的79.4%。

图4 2016-2017年4月光纤接入(FTTH/O)和20Mbps及以上

固定宽带接入用户占比情况

移动互联网用户累计净增5469万户,IPTV用户总数达9788万户。4月末,移动互联网用户总数达到11.5亿户,其中1-4月净增5469万户,同比增长12.7%。使用手机上网的用户达到10.9亿户,对移动电话用户的渗透率为80.5%。光纤接入普及率的提高加速了IPTV业务发展,IPTV用户总数达到9788万户,1-4月净增1115万户。

图5 2016-2017年4月手机上网用户和对移动电话用户渗透率情况

三、电信业务使用情况

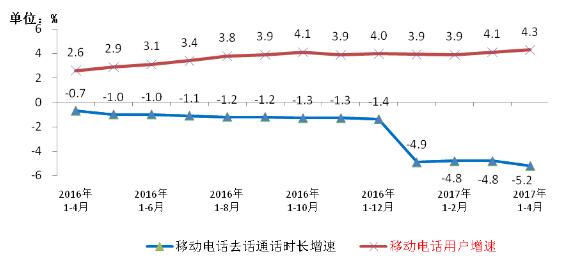

移动电话通话量持续下降。1-4月,全国移动电话去话通话时长完成8825亿分钟,同比下降5.2%;全国固定本地电话通话时长完成510.6亿分钟,同比下降19.3%。

图6 2016-2017年4月移动电话用户和通话量增幅比较

移动短信业务量及收入下滑幅度继续收窄。1-4月,全国移动短信业务量完成2136.3亿条,同比下降1.2%,增速较1-3月收窄0.2个百分点。移动彩信业务量同比下降9.1%,发送总量165.6亿条。移动短信业务收入完成117.3亿元,同比下降7.3%,较1-3月收窄1.7个百分点。

图7 2016-2017年4月移动短信业务量和收入同比增长情况

户均移动互联网接入流量超1.3G。4月当月户均移动互联网接入流量达到1377 M,比去年同期增长116.8%。1-4月累计流量达53.7亿G,同比增长128.5%。其中,通过手机上网的流量达到49.7亿G,保持翻倍增长态势,占移动互联网总流量的92.6%。固定互联网使用量保持稳步快速增长,1-4月固定互联网宽带接入流量达561.7亿G。

图8 2016-2017年4月当月移动互联网接入流量和户均流量比较

四、地区发展情况

东部电信业务收入增速加快。1-4月,东、中、西部地区电信业务收入同比分别增长6.3%、5.0%和6.8%,东部地区增速比上年同期提升0.6个百分点,中部和西部地区增速分别回落1.4和1.8个百分点。东中西部电信收入占比分别为53.3%、23.0%和23.7%。

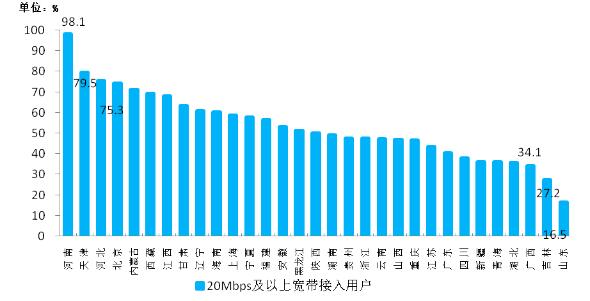

4月末,东、中、西部地区50Mbps及以上宽带接入用户分别达到7590万户、4862万户和3291万户,用户渗透率中部地区领先,达到59.8%,东部、西部地区分别为47.3%和45.2%,各省间50Mbps及以上宽带接入用户占比差异呈缩小态势,河南、天津、河北、北京和内蒙古分别居全国前五位,占比均超过70%。

图9 2017年4月末50Mbps及以上宽带接入用户占比各省分布情况

(1)按照2015年电信业务不变单价计算.

(2)根据2016年12月月报数据计算得到。

为您推荐

2007年,中国移动通信产业会有怎样的发展走向,其中又酝酿着哪些事件的发生?这些悬疑在2007年将如何演化,又会带来什么样的后果和趋势?结合移动通信产业的发展规律,本版特设“展望”专栏,进行分析和探讨。3G牌照问题在一再的流言中最终悬而未决,让2006年的移动通信行业显得有些失望和沉闷;SP专项治理活动的如荼开展,又给方兴未艾的移动增值业务产业蒙上了一层阴影。与此同时,更多的变化和悬疑也在平淡的市场表面下悄然酝酿,他们和水面上喧嚣的“大事件”一起,悄然影响着移动通信产业的下一步。一、手机实名制只为垃圾短信而生?风风火火的手机实名制从一开始便成为了社会上关注的焦点,不仅因为其已经触及了司法部门,

2009年,电信业开始了3G建设和发展:价格下降导致行业收入增长放缓,预计全年增速低于GDP增速;3G建网带来资本支出大幅增加,全年资本支出水平将创近年新高;运营商争夺用户基础使得营销费用增长。这些因素为运营商盈利增长施加了重重压力,运营商步入缓慢增长期。移动市场竞争格局发生了缓慢的变化。中国电信在移动通信用户增量市场份额有显著提升,从09年1月的11.96%提高到了09年5月的27.5%,存量市场份额也逐月上升,达到5.55%。中国移动的用户份额则缓慢下降。中国联通在增量市场份额有较大下降,使得5月份存量用户份额下降到了20.99%的历史低点。虽然市场份额有所下降,但中国移动的中高端用户基础

自2016年1月19日夜间开始,重庆出现了明显的降温降雨天气,22日夜间到23日,20年不遇的大面积降雪如期而至。重庆通信行业开始了一场抗冰雪保通信的战斗。重庆市通信管理局按照市委市府做好雨雪冰冻天气应对通知和书记孙政才批示,由局长蔡立志、副局长胥红带队分赴重庆铁塔、移动、电信、联通公司视察指导,检查各单位的防范准备情况,慰问坚守在应急值守