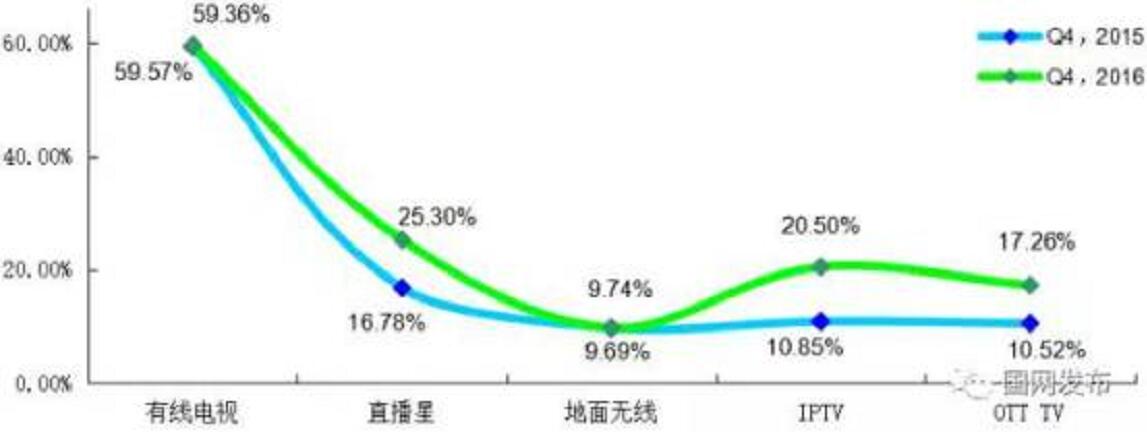

2016年,IPTV在全国家庭收视市场的份额增长显著,一跃成为继有线电视、直播星之后的中国第三大家庭收视方式。相比2015年,IPTV收视份额提升近10个百分点,达到20.5%;直播星、OTT TV的增速紧随其后,也实现了收视份额7%以上的增长,而有线电视虽然仍居第一大收视地位,但是收视份额已经难以持续增长。

图 1 中国家庭电视收视格局

(Base=我国家庭电视用户4.23亿户)

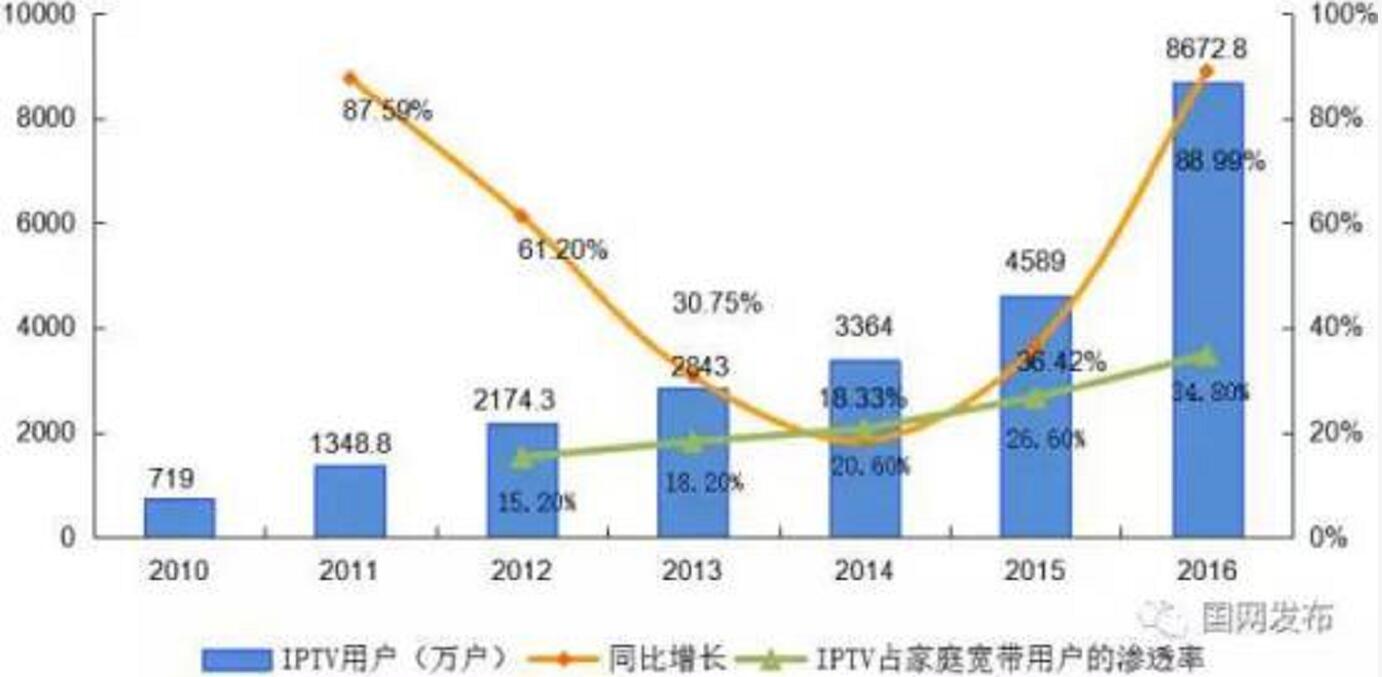

从近几年的发展来看,2014-2016年,IPTV连续三年持续加速增长,年均复合增长率37.1%,2016年更是达到了89%的超高速增长,用户规模年净增超过4千万,达到8672.8万户。

图 2 2013-2016年中国IPTV用户发展进程

2原因:战略战术层面上的积极推进,全业务捆绑和交叉补贴大幅降低用户价格感知

IPTV的出现并不新鲜。2001年3月15日通过的十五计划纲要,第一次明确提出要“促进电信、电视、互联网三网融合”。2004年,中国电信和网通在实验室积极测试IPTV,并在哈尔滨等地方进行了小规模的用户试验。2005年,国内第一张IPTV牌照正式颁发,IPTV开始正式商用,电信、网通分别在南北几省确立了十几个城市作为IPTV试点并进行测试。但是,从2005年到2011年,电信运营商用了5年的时间才突破一千万的用户规模,与当前一年增长超过4000万的发展速度不可同日而语,原因何在?

如果说2013年以前,IPTV业务还作为“食之无味(高投入低收益)、弃之可惜(增量家庭市场)”的鸡肋型产品引发各地电信运营商的广泛争论,近几年来电信运营商对IPTV的发展态度则产生了巨大的变化:在“宽带中国”战略的快速推进下,截至2016年12月底,全国光纤接入用户占比达到76.6%,光纤用户2.28亿户,户均48Mbps(2016年11月底)的接入速率已经能够平滑支撑电视节目的在线传输,IPTV的服务质量得到了基本保证;与此同时,“提速降费”政策要求不断加码,“提速”带来的高额的固定宽带网络建设投资受到“降费”的制约,IPTV从而成为了理想的带宽填充型业务,用来弥补固定宽带的沉没成本;另外,经过在3G、4G移动通信市场不断升级火拼的市场竞争的洗练之后,IPTV也作为从个人向家庭延伸的粘性产品,受到固定网络运营商的青睐。因此,2013年“宽带中国”战略出台后,中国电信和中国联通逐渐把IPTV业务定位成战略型业务大力推进,中国移动也在获得固定通信牌照后,以“魔百和”互联网电视为品牌,开展了在家庭收视市场的布局(暂不统计在IPTV之内)。

从市场策略层面,通过全业务捆绑和交叉补贴的方式大幅降低用户的价格感知,并不断提升高清收视服务水平,也是推进IPTV一路高歌猛进发展的主要原因。

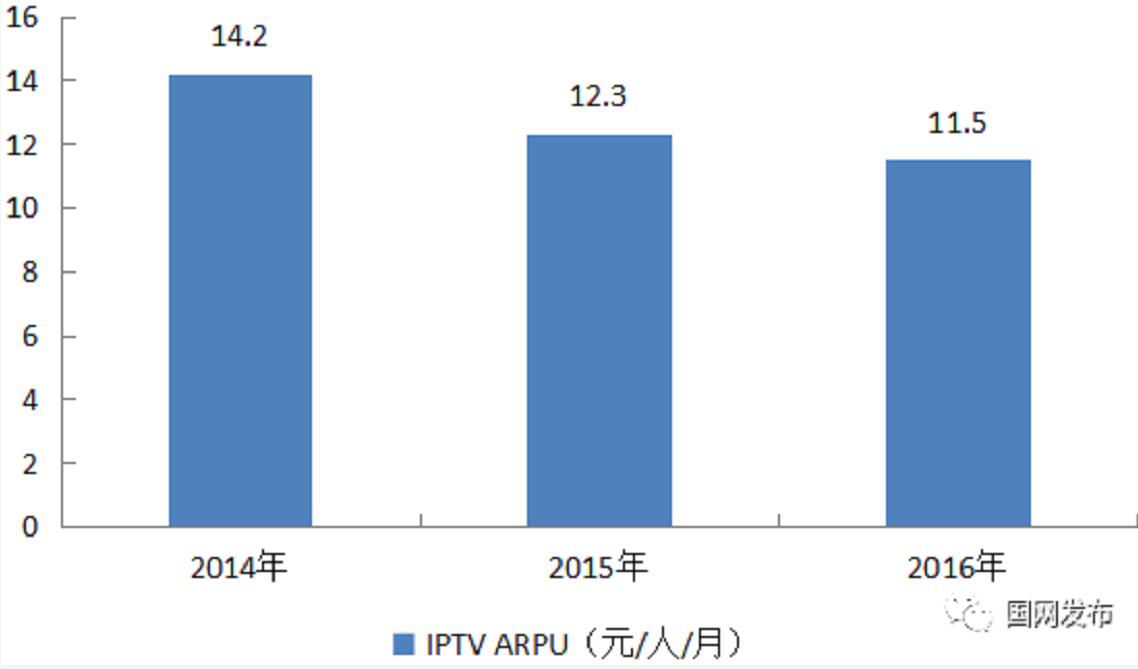

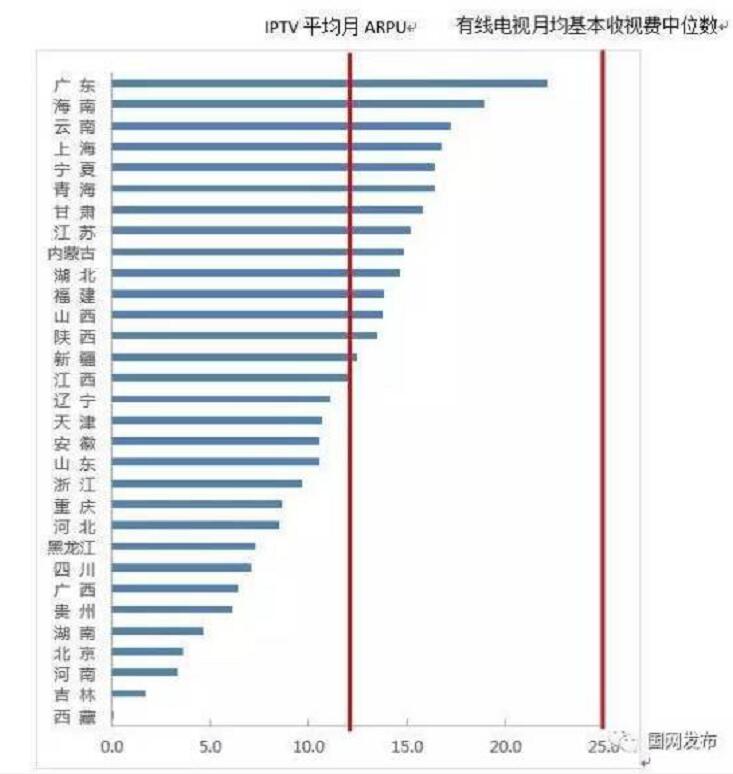

截至2016年年底,全国IPTV 的月均ARPU为11.5元,比上年同期下降19.1%,而全国各地有线电视的基本收视维护费采取的是政府定价,收费标准由各地的物价局制定,全国各省中最低的是西藏15元,最高的是贵州27元(地市一级中,深圳天威为28元,为全国最高),中位数差不多在25元/月[ 数据来源:《有关有线电视基本收视费那些事》,常话短说]。相比之下,IPTV具有明显的资费优势。虽然各地有线网络运营商也在纷纷转向“直播+时移回看+付费节目包+宽带(选)”等套餐销售模式提高产品和价格的竞争力,但是对于用户来说,移动通信和宽带接入是更为刚性的消费需求,电信运营商采取的“宽带+移动+IPTV”的全业务捆绑和交叉补贴的销售策略显然更具优势,而用户订购的套餐达到一定等级即可免费赠送IPTV服务,通过交叉补贴把用户对IPTV的价格感知几乎降至为零,以此攫取了大量用户。

图3 2014-2016年中国IPTV用户月均ARPU

图4 2016年各省IPTV月均ARPU与有线电视月均基本收视费中位数

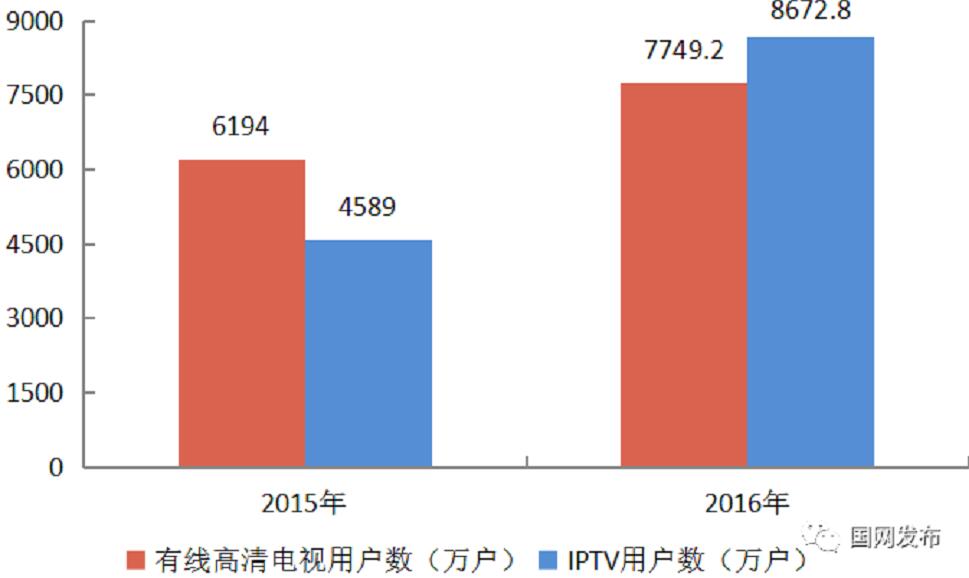

从提供的收视服务来看,2016年,IPTV用户规模已经高于有线电视高清用户923.6万户,虽然8672.8万IPTV用户并不等完全同于高清用户,但是考虑到近几年来IPTV机顶盒集采中已经没有标清机顶盒,也可以得出判断:IPTV提供的高清收视服务水平有了明显提升。一直被诟病的IPTV收视服务质量的短板正在通过宽带化、高清化的建设不断得以弥补,那么,一向以“视频服务质量”为竞争卖点的有线电视,其核心竞争力恐将受到更大的冲击。

图5 2015年、2016年有线高清电视用户数与IPTV用户数情况

[交叉补贴(Cross Subsidization)是一种定价战略,是主导运营商运用其市场主导地位进行的一种妨碍竞争的定价行为。交叉补贴其思路是,通过有意识地以优惠甚至亏本的价格出售一种产品,而达到促进销售盈利更多的产品的目的。]

3影响:部分省市有线电视市场竞争压力空前,有线电视用户首现负增长

在激烈的市场竞争影响下,有线电视用户开始流失。国家统计局刚刚发布的《中华人民共和国2016年国民经济和社会发展统计公报》中显示:2016年,有线电视实际用户2.23亿户,其中有线数字电视实际用户1.97亿户,相比2015年,有线电视实际用户减少1267万户,流失率5.4%,有线电视发展三十年来首次出现用户负增长,行业发展的分水岭已经来临。

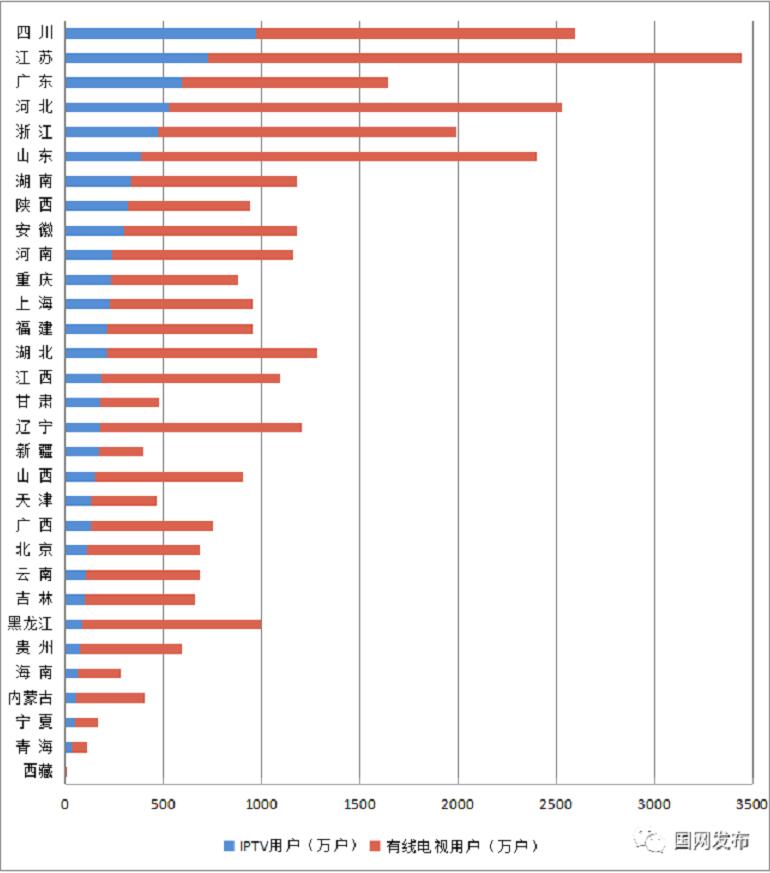

各省情况来看,部分省市的市场竞争压力空前。截至2016年3季度,IPTV与有线电视的相对市场占有率[ 即区域内IPTV的用户数与有线电视用户数的比率]超过30%的省份有四川、广东、陕西、甘肃、新疆、宁夏,其中,四川、江苏、广东的IPTV用户规模已经突破500万。其他一些省份,如河北、浙江、山东、湖南、陕西、安徽、河南等省的IPTV用户规模也已经超过300万户,IPTV在区域市场的规模性优势正在逐步建立。

图6 2016年全国各省IPTV用户与有线电视用户规模对比

不得不提的是,中移动的魔百和在区域市场形成的竞争压力可能更甚于IPTV。虽然截至目前,中移动仍未正式获得IPTV牌照,但是一直以来通过“以移带宽”策略深耕家庭客户市场,快速推进固定宽带和互联网电视产品的发展,谋求在固定业务领域形成新的突破和增长。2016年,中移动全年固定宽带用户净增2260万户,总量达到7762万户,超过中国联通成为我国第二大固定宽带提供商;在电视产品方面:2016年2月和9月,中移动先后启动了二次互联网电视机顶盒集采,总量合计达到3069万台,包含分省模式和中央基地模式的魔百和用户年净增近2000万户,总量突破2500万,已经超过了中国联通的IPTV用户数,在一些区域市场,如四川省、江苏省、山东省,中移动魔百和用户分别达到400万、385万和290万户,对有线电视形成了更为强有力市场竞争压力。

4预期:2017年IPTV用户规模突破1亿已无悬念

预计未来几年,在大的政策环境不发生变化的情况下,可能还有两大主要因素影响IPTV的发展走向:一是中移动的IPTV发展策略。根据可靠预计,中移动将会于2017年上半年获得IPTV经营牌照,届时是把超过2500万的“魔百和”用户逐步转到IPTV下进行统一运营,还是保留互联网电视品牌推进业务多样化,有待观察,但是预计第一种方式的可能性更高。无论中移动对这张牌照采取什么发展策略,都将在未来几年间带来行业IPTV用户统计范围的扩大,IPTV用户数据会出现大幅增长;二是运营商之间的竞争形势。十三五期间,网络提速降费、宽带农村、电信普遍服务等政策逐步进入实施后期,各家电信运营商将逐步完成在固定宽带领域的跑马圈地,并已具备了全业务运营的条件,达成了在资质条件上的同一门槛,正式步入三网融合的全业务竞争阶段,市场竞争进一步演化为满足用户需求的综合服务能力之间的比拼,因此十三五后期,IPTV的增长将逐步趋缓,运营商之间的综合实力的比拼将会冲击到目前电信联通主导的IPTV市场格局。

具体来看三大电信运营商2017年的工作部署和安排,三大电信运营商都在家庭电视业务上给出了雄心勃勃的发展目标。中国电信提出将继续扩大天翼高清用户规模,规模部署天翼网关,普遍提供组网服务,打造家庭连接枢纽,营造开放生态,实现2017年天翼高清用户9000万户,2018年过亿户;中国移动提出将继续提高家庭市场服务质量,丰富产品,推动数字家庭应用普及,实现2017年“魔百和”客户超4000万,“智能网关”客户超3000万,“家庭连接服务”客户超6000万;中国联通虽然没有提出具体的发展目标,但是也从业务模式创新、终端设备升级、城域网络提速升级、打造开放平台、做强产业生态等各个方面全面加强了对IPTV业务的支撑能力。

中国信息通信研究院对IPTV未来的发展走势给出了合理的预测,如下图,2017年IPTV用户将突破1.2亿,2019年突破2亿户大关,届时将达到并超过现有有线电视用户规模。

图7 十三五期间IPTV发展预测

2亿,或将成为一个里程碑式的数字,意味着IPTV可能会取代有线电视成为我国居民家庭的第一大收视方式,成为党和政府新的舆论主阵地,这将对整个广播电视行业带来巨大而深远的影响。反观有线电视行业,如何巩固阵地,迎击挑战?兵临城下,这已经不再是“别人”的责任,需要每一个广电人的行动。

为您推荐

发展IPTV意义深远IPTV是一种利用宽带网络,以家用电视机或PC作为主要终端,集互联网、多媒体、通信等多种技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的技术。IPTV利用机顶盒+电视机完成接收视频点播节目、视频广播及网上冲浪等功能。它采用高效的视频压缩技术,使视频流传输带宽在800kbit/s时可以达到接近DVD的收视效果(通常DVD的视频流传输带宽需要3Mbit/s),对今后开展视频类业务如互联网上视频直播、远距离视频点播、节目源制作等来讲,有很强的优势,是一个全新的技术概念。在网络意义上,IPTV提供了一个信息共享的平台,实现媒体提供者和媒体消费者之间的互动。它最大的优势就

IPTV在世界范围内的发展形势越来越喜人,国外许多运营商纷纷加大对IPTV的投资力度,为用户提供更多更好的信息服务。自1999年英国VideoNetworks公司推出IPTV业务以来,国外的许多电信运营商相继进入了IPTV市场。到2003年上半年,全球已有30多家电信运营商推出了IPTV业务。在随后的一年多的时间里,各个地区的主要电信运营商开始加速部署IPTV业务。2004年以前,多数运营商还在进行IPTV的试验,预计今年,IPTV将从试验阶段进入商用。目前,部署IPTV业务的运营商集中在欧美地区和亚太部分国家和地区。电信运营商通常采用高速DSL或FTTP技术,为用户提供IPTV业务。到200

最近,上海贝尔阿尔卡特与四川长虹在成都宣布签订旨在信息家电领域展开深层次大规模战略合作协议。根据协议,上海贝尔阿尔卡特将与四川长虹成立联合工作组,近期工作重心将是联合开发为电信服务供应商度身定制的机顶盒,用来提供高质量的IPTV服务,同时还将在机顶盒标准化方面展开合作。长虹人士向《南方日报》记者透露,此项合作是长虹近来加速从传统家电向信息为首的3C产业供应商转型的重要组成部分。据悉,新帅赵勇上台一年间,长虹已经初步构架成功跨越广电网、通信网及互联网的3C产业体系,逐步发展成为中国领先的信息家电产品与服务综合供应商,而上海贝尔阿尔卡特也已经成为中国电信领域领先的系统解决方案及服务提供商。业界普遍