报告对车联网行业的发展阶段及产业链的发展趋势,行业的监管体系建设及相关的法律法规政策,车联网发展前景及行业发展风险进行了相应的描述和分析,同时对行业内发展较为成熟的公司进行简要说明。

一、行业发展概况

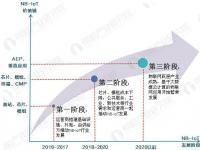

(一)行业所处的发展阶段

车联网正处于发展初期,有广阔市场空间。

由于汽车行业割据,标准不统一,以及缺乏杀手级应用等原因,车联网还处于发展初期,续约率以及渗透率较低,同时车联网功能简单,与汽车智能化有一定距离。而国际国内互联网巨头的入局以及主机厂拥抱互联网,有望打破行业割据局面,以及 UBI 杀手级应用的出现也将加快车联网渗透率。根据毕马威咨询,预计到2022 年,车联网将覆盖90%的乘用车。

车联网行业跨度大、厂商涉及多,导致整个产业链关系复杂,目前只是局部整合和独立发展阶段。我国的汽车厂商利用其在前装市场上的优势形成了自己的产业链结构,这部分厂商借鉴的多是欧美日的发展模式,例如通用的Onstar、丰田的G-Book等。移动运行商、设备制造商及其他独立TSP也在相互竞争中发展了一条以车载信息服务商为主导的产业链。政府机构同时也以智慧城市智能交通的需求为导向逐渐开辟出自己的产业结构。而商业车辆管理团队看重了快速、安全、统一出行这一市场,在为其提供差异化、特殊化服务的路上摸索着自己的产业模式。这些厂商主导的车联网独立发展、局部整合产业链的现象正是初级阶段的重要表现。

(二)行业产业链情况及上下游行业趋势

车联网产业链的复杂度较高,涉及到众多领域(汽车产业、汽车电子产业、信息产业、现代服务业)的技术融合。目前,车联网产业链尚未明确。

车联网产业链主要包括最终用户、感知技术提供商、移动通信运营商、导航系统提供商、电子地图提供商、地理信息系统引擎提供商、整车厂商、车载终端提供商、内容提供商、服务提供商、应用平台运营商、固话运营商、卫星运营商、全球卫星定位平台运营商等。其中,用户在整个产业链中处于最末端,智能终端提供商和导航系统提供商则位于核心位置。某个厂商可能位于一个环节,也可能同时位于多个环节。

二、国家对车联网行业的监管体制和政策支持

(一)行业主管部门及监管体制

行业主管部门:

公司所处行业的行政主管部门为工业与信息化部,主要职责为:拟订实施行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新;管理通信业;指导推进信息化建设;协调维护国家信息安全等。

行业监管机制:

中国汽车工程学会、汽车电子技术分会、中国软件(600536)协会等行业自律组织,在政府部门和公司之间起到桥梁和纽带作用,负责组织制定行规,建立行业自律机制及企业行业诚信体系,组织实施、监督和检查,以维护行业内的公平竞争。

(二)行业主要法律法规及政策

我国目前与车联网行业有关的法律法规主要有《国家中长期科学和技术发展规划纲要(2006-2020)》、《信息化产业科技发展“十一五”规划和2020中长期规划纲要》、《电子信息产业技术进步和技术改造投资方向》等,并未形成一个完善的关于车联网行业的法律法规体系和行业标准,因此,政府需要构建一个博弈环境,明确政策导向,吸引更多的人来参与和开发车联网市场,引导汽车业、电子业、通讯业等企业协同,共同打造未来车联网价值的增长点,力推车联网发展尽早摆脱初级阶段。

三、行业发展前景

(一)车联网关注度和参与度不断提高

我国车联网自2009年进入远端信息处理时代(即Telematics时代)以来,政府的政策导向和企业的技术研发都在朝着车联网的方向努力的尝试,各界学者积极参与讨论,行业关注度不断提高。目前,正处于技术研究,商业模式讨论,行业整合的初级阶段。一些知名车企纷纷进入行业,通过自主研发或合作研发的方式实现自有品牌车联网系统的上线。

(二)需求丰富推动应用多元发展

需求促进着应用的发展,车联网相关的应用已经度过了长期汽车导航为主的萌芽期,发展出针对驾驶员、乘客、整车厂及车辆管理者的四大用户体系,逐渐实现多角色、多场景应用集成于一体。对于面向驾驶员、车辆管理和整车厂等基于车辆数据、服务于行车安全的应用将愈发体现价值。而一些针对乘客娱乐等来自于其它移动终端的移植应用,将面临诸如用户是否愿意在短暂的乘车时间去使用的问题以及使用频率和粘性的问题。

(三)车联网盈利模式趋于丰富

国内车联网目前均通过数据服务收费获得最终盈利。随着车联网的发展,现有的前向收费将逐渐转向前向+后向的收费模式。目前市场上的现有收费方式主要是以驾驶者为收费对象的前向收费,收费者是车联网服务运营商(TSP)和车联网渠道商,然后由TSP进行后续对内容、服务的实际提供者的利润分配。盈利模式的丰富将有效的推动车联网行业持续发展。

四、影响行业发展风险因素

(一)组织风险

车联网业务的开展不仅需要公司所有部门的共同努力,还涉及汽车相关商家、保险、银行、运营商、交管部门、交通部门、规划单位、生产厂家、广告商等众多关联单位的参与和配合,涉及的人员多、部门多、单位多,并且跨地域的特点使得项目的组织难度较大,需要建立起有效的组织机制,确保项目的有效推进。

(二)技术风险

车联网社区平台在正常运营时,需要向驾车人提供及时准确的交通服务信息,其中有的交通信息是系统自动处理生成的,而有些信息是需要人工录入或者参与处理的,无论是系统软件BUG、硬件故障、网络故障亦或是人工失误,都可能造成交通信息服务中断或错误,从而造成一定的不良影响。

车联网行业属于高新技术领域,技术更新换代很快,必须紧跟时代发展,甚至进行一定的技术储备,以防被市场所淘汰。

(三)商业模式不清晰的风险

现阶段,我国车联网产业在商业模式上虽然有了阶段性的突破,但距离成熟还有一段距离,政府主导的发展模式不可能作为一个产业长期性主要动力,随着政府经济和社会管理模式的变革,车联网应用的发展将进入市场需求驱动阶段。车联网的产业生态系统十分复杂,无论终端生产商、网络运营商,都需要在新的一轮竞争中寻找各自的重新定位,在一种开放的模式中实现合作与共赢,进而推动商业模式的创新。同时,商业模式不清晰会影响到行业的持续性发展,进而影响到投资者对该行业的青睐与信心。

五、行业上市公司情况

经过国家对行业发展的支持以及市场需求的引导,使得行业内的公司加快发展步伐,目前已经有部分公司发展壮大,如在全国中小企业股份转让系统挂牌交易的福建省福信富通网络科技股份有限公司和江苏天安智联科技股份有限公司。

福信富通:车联网相关产品和服务的研发、应用和运营。2014年经审计资产总额15,516,645.30元,营业收入7,806,534.36元,净利润2,460,609.19元。

天安智联:智能车载终端产品、定制化物联网专属平台产品及其他软件产品的开发及销售。经2014年审计资产总额20,183,291.68元,营业收入3,703,648.06元,净利润-6,646,661.63元。

一、行业发展概况

(一)行业所处的发展阶段

车联网正处于发展初期,有广阔市场空间。

由于汽车行业割据,标准不统一,以及缺乏杀手级应用等原因,车联网还处于发展初期,续约率以及渗透率较低,同时车联网功能简单,与汽车智能化有一定距离。而国际国内互联网巨头的入局以及主机厂拥抱互联网,有望打破行业割据局面,以及 UBI 杀手级应用的出现也将加快车联网渗透率。根据毕马威咨询,预计到2022 年,车联网将覆盖90%的乘用车。

车联网行业跨度大、厂商涉及多,导致整个产业链关系复杂,目前只是局部整合和独立发展阶段。我国的汽车厂商利用其在前装市场上的优势形成了自己的产业链结构,这部分厂商借鉴的多是欧美日的发展模式,例如通用的Onstar、丰田的G-Book等。移动运行商、设备制造商及其他独立TSP也在相互竞争中发展了一条以车载信息服务商为主导的产业链。政府机构同时也以智慧城市智能交通的需求为导向逐渐开辟出自己的产业结构。而商业车辆管理团队看重了快速、安全、统一出行这一市场,在为其提供差异化、特殊化服务的路上摸索着自己的产业模式。这些厂商主导的车联网独立发展、局部整合产业链的现象正是初级阶段的重要表现。

(二)行业产业链情况及上下游行业趋势

车联网产业链的复杂度较高,涉及到众多领域(汽车产业、汽车电子产业、信息产业、现代服务业)的技术融合。目前,车联网产业链尚未明确。

车联网产业链主要包括最终用户、感知技术提供商、移动通信运营商、导航系统提供商、电子地图提供商、地理信息系统引擎提供商、整车厂商、车载终端提供商、内容提供商、服务提供商、应用平台运营商、固话运营商、卫星运营商、全球卫星定位平台运营商等。其中,用户在整个产业链中处于最末端,智能终端提供商和导航系统提供商则位于核心位置。某个厂商可能位于一个环节,也可能同时位于多个环节。

二、国家对车联网行业的监管体制和政策支持

(一)行业主管部门及监管体制

行业主管部门:

公司所处行业的行政主管部门为工业与信息化部,主要职责为:拟订实施行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新;管理通信业;指导推进信息化建设;协调维护国家信息安全等。

行业监管机制:

中国汽车工程学会、汽车电子技术分会、中国软件(600536)协会等行业自律组织,在政府部门和公司之间起到桥梁和纽带作用,负责组织制定行规,建立行业自律机制及企业行业诚信体系,组织实施、监督和检查,以维护行业内的公平竞争。

(二)行业主要法律法规及政策

我国目前与车联网行业有关的法律法规主要有《国家中长期科学和技术发展规划纲要(2006-2020)》、《信息化产业科技发展“十一五”规划和2020中长期规划纲要》、《电子信息产业技术进步和技术改造投资方向》等,并未形成一个完善的关于车联网行业的法律法规体系和行业标准,因此,政府需要构建一个博弈环境,明确政策导向,吸引更多的人来参与和开发车联网市场,引导汽车业、电子业、通讯业等企业协同,共同打造未来车联网价值的增长点,力推车联网发展尽早摆脱初级阶段。

三、行业发展前景

(一)车联网关注度和参与度不断提高

我国车联网自2009年进入远端信息处理时代(即Telematics时代)以来,政府的政策导向和企业的技术研发都在朝着车联网的方向努力的尝试,各界学者积极参与讨论,行业关注度不断提高。目前,正处于技术研究,商业模式讨论,行业整合的初级阶段。一些知名车企纷纷进入行业,通过自主研发或合作研发的方式实现自有品牌车联网系统的上线。

(二)需求丰富推动应用多元发展

需求促进着应用的发展,车联网相关的应用已经度过了长期汽车导航为主的萌芽期,发展出针对驾驶员、乘客、整车厂及车辆管理者的四大用户体系,逐渐实现多角色、多场景应用集成于一体。对于面向驾驶员、车辆管理和整车厂等基于车辆数据、服务于行车安全的应用将愈发体现价值。而一些针对乘客娱乐等来自于其它移动终端的移植应用,将面临诸如用户是否愿意在短暂的乘车时间去使用的问题以及使用频率和粘性的问题。

(三)车联网盈利模式趋于丰富

国内车联网目前均通过数据服务收费获得最终盈利。随着车联网的发展,现有的前向收费将逐渐转向前向+后向的收费模式。目前市场上的现有收费方式主要是以驾驶者为收费对象的前向收费,收费者是车联网服务运营商(TSP)和车联网渠道商,然后由TSP进行后续对内容、服务的实际提供者的利润分配。盈利模式的丰富将有效的推动车联网行业持续发展。

四、影响行业发展风险因素

(一)组织风险

车联网业务的开展不仅需要公司所有部门的共同努力,还涉及汽车相关商家、保险、银行、运营商、交管部门、交通部门、规划单位、生产厂家、广告商等众多关联单位的参与和配合,涉及的人员多、部门多、单位多,并且跨地域的特点使得项目的组织难度较大,需要建立起有效的组织机制,确保项目的有效推进。

(二)技术风险

车联网社区平台在正常运营时,需要向驾车人提供及时准确的交通服务信息,其中有的交通信息是系统自动处理生成的,而有些信息是需要人工录入或者参与处理的,无论是系统软件BUG、硬件故障、网络故障亦或是人工失误,都可能造成交通信息服务中断或错误,从而造成一定的不良影响。

车联网行业属于高新技术领域,技术更新换代很快,必须紧跟时代发展,甚至进行一定的技术储备,以防被市场所淘汰。

(三)商业模式不清晰的风险

现阶段,我国车联网产业在商业模式上虽然有了阶段性的突破,但距离成熟还有一段距离,政府主导的发展模式不可能作为一个产业长期性主要动力,随着政府经济和社会管理模式的变革,车联网应用的发展将进入市场需求驱动阶段。车联网的产业生态系统十分复杂,无论终端生产商、网络运营商,都需要在新的一轮竞争中寻找各自的重新定位,在一种开放的模式中实现合作与共赢,进而推动商业模式的创新。同时,商业模式不清晰会影响到行业的持续性发展,进而影响到投资者对该行业的青睐与信心。

五、行业上市公司情况

经过国家对行业发展的支持以及市场需求的引导,使得行业内的公司加快发展步伐,目前已经有部分公司发展壮大,如在全国中小企业股份转让系统挂牌交易的福建省福信富通网络科技股份有限公司和江苏天安智联科技股份有限公司。

福信富通:车联网相关产品和服务的研发、应用和运营。2014年经审计资产总额15,516,645.30元,营业收入7,806,534.36元,净利润2,460,609.19元。

天安智联:智能车载终端产品、定制化物联网专属平台产品及其他软件产品的开发及销售。经2014年审计资产总额20,183,291.68元,营业收入3,703,648.06元,净利润-6,646,661.63元。

责任编辑:高娟