自2012年底左右业界呼吁DVB+OTT发展模式以来,这一模式从各方技术试验到行业实践逐步推进。特别是在2015年,在各种因素的推动下,DVB+OTT或成燎原之势。

双节期间DVB+OTT劲风吹拂

节日经济在中国一向很有市场,特别是在“中秋+国庆”双节并推的日子里,其中的消费带动和商机也受到广电机构的重视。在双节期间,湖南有线和湖北广电网络都基于DVB+OTT模式推出了相关营销活动与服务。其中,湖南有线与阿里巴巴及印纪湘广的合作,其实在业界已经酝酿很久,相关报道比较丰富,笔者对此不再冗述。但湖南有线及其合作伙伴选择在双节之前正式推出相关服务,显然是有乘节日消费快车的意图。

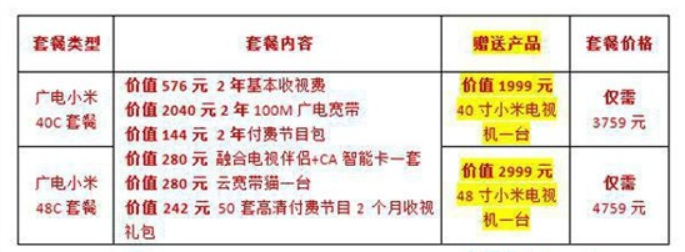

湖北广电网络推出“用广电宽带,送小米电视”的营销活动,在2015年9月26日-10月7日期间,用户订购100M广电小米宽带套餐满2年,即可免费赠送小米电视机一台。从下述的套餐看,湖北广电网络提供的是:(1)直播节目,包括基础收视节目和付费节目,重点强调高清付费节目);(2)100M的宽带产品。小米科技则提供小米电视及其内置的OTT TV服务。而北京融合视讯则为两者提供技术结合解决方案,即“融合视讯伴侣+CA智能卡”。

笔者认为,通过上述套餐,湖北广电网络的目标或意义在于:(1)实现了客户维系(套餐都是为期两年);(2)更重要的是还发展100M宽带产品。对于小米而言,其目标或意义在于:在水平市场(纯OTT领域,B2C业态)之外结合运营商的渠道覆盖能力及客户接触深度拓展B2C市场。

根据笔者了解,湖北广电网络高层领导非常重视此次合作,公司对于此次合作及营销活动投入了很大的精力——笔者估计主要是落实在营销服务渠道方面(另外,小米论坛对此事也有相关介绍)。但令笔者不解的是:这样一件大事,目前更多的相关信息来自于小米科技的披露,而湖北广电网络官网上目前没有任何相关信息(倒是发现了一篇关于“OTT+DTMB”的囧文),只有旗下的武汉有线有一个Flash宣传图(不带链接页面),颇有一种“欲说还羞”的味道。根据笔者的了解,目前双方的合作地域局限在武汉一地,未来视业务发展情况可能扩展到全省范围。

顺带说一下,在宽带中国政策推动下,光进铜退的步伐大大加快,现在的高端宽带市场可是100M时代啊。所以在各种营销活动中,谁家不推个100M及以上产品,都不好意思出来混(当然,中国没有类似FCC和OFCOM这样的监管机构去调查宽带产品实际的带宽情况;真实的宽带产品质量只有老百姓自己冷暖自知)。

对广电有线运营商来收,在所谓“三网融合”政策下,有线电视的用户流失是必然的趋势,唯一的根本途经就是发展宽带产品及相关业务,并在宽带业务发展过程中寻求与互联业态的融合。美国有线行业近年的发展走向充分说明了这一点:包括Comcast在内的有线运营商在付费电视用户(Pay TV subscriber)不断流失,但宽带(broad band)用户则不断增长。截至8月份的数据,所有的主流有线运营商宽带用户都超过了付费电视用户。对此,笔者在另一篇文章中指出:对美国有线运营商来说,宽带用户及宽带相关业务重要性将逐渐超过电视业务!在此背景下,以Comcast为代表的用户今年都加强了OTT业态的开展与合作应用,力求主动融入互联网生态系统之中。近年来,Comcast的合作伙伴包括Skype、微软XBOX甚至Netflix等互联网机构——事实上,Comcast在2009年初甚至考虑过收购Facebook(这在中国属于无法想象的事)!

而在上述湖北案例中,湖北广电拥有存量电视用户,但亟需宽带用户及宽带流量增量填充宽带网络。在此背景下,湖北广电网络通过与小米科技这样的“互联公司”对接,实现了初步的DVB+OTT模式,并直接带来宽带业务的发展。从武汉有线官网看,宽带业务也正是其拓展的重要方向,除了小米电视套餐外,还有诸如“看高清、送宽带”这样的宣传语。

而对小米科技而言,这一尝试也非常有益。根据笔者所在的格兰研究调查数据显示,截至2015年终,小米科技的盒子出货量已经达到580但,但其智能电视出货量仅为70万台,后者的发展步伐还远远未上规模。在OTT终端水平市场竞争日益激烈,特别是彩电厂商开始真正从战略角度认真应对小米、乐视之流的挑战时,小米电视面临的挑战也将更加复杂。因此,与拥有最大存量电视用户的有线行业对接,可能为市场带来巨大机遇——根据湖北广电网络官网信息,湖北全省有线数字电视用户超过800万。

DVB+OTT成为全行业事实发展潮流

除了上述两个案例之外,笔者在国庆前在与另一家“著名”纯OTT服务机构交流时,该机构宣称与江苏、贵州等地也有关于DVB+OTT方面的交流,也在认真考虑基于云平台与有线运营商发展DVB+OTT业务模式。

从整个广电行业来看,2015年除了此前北京(歌华与百视通)、上海(东方有线与未来电视)、山东(山东有线与未来电视)等地有线网络公司继续深入推进DVB+OTT模式的同时,今年在广东、湖南、湖北、江苏、深圳等地都有进一步的落实。特别是湖南基于与阿里巴巴的合作在年内发展50万、两年推广300万的用户目标,或将使其成为DVB+OTT合作模式标杆案例。而此次湖北案例的潜在规模也不容小看。

除了上述两大阵营基于双模智能电视终端的合作外,家庭智能网关作为一种DVB+OTT模式在今年也取得了显著的进展。特别是2015年5月15日,由广东省广电网络司、北京歌华、重庆有线、四川有线、浙江华数、东方有线、湖北广电网络、湖南省有线、新疆广电网络司、贵州电网络司、天威视讯及相关单位共同发起的“家庭智能网关产业联盟” 在深圳文博会上正式宣布成立。据笔者现场了解,该联盟是由广电网络运营商、系统集成商、互联网资源出口提供商、设备制造商、内容版权提供商、金融机构、社区综合服务运营商等龙头企业组成,是一个基于广电网络面向家庭的智慧产业组织,致力于提供智慧家庭一揽子解决方案,促进新一代信息技术与家庭应用的融合创新。格兰研究认为:智能网关是一种更为激进的DVB+OTT模式,而该联盟成立将促进广电从提供单一的视频服务走向多业务乃至平台化运营。

笔者认为,到了2015年前后,有线运营商面临IPTV、互联网视频等业务的多重竞争挑战,不得不加快自身转型步伐,对于DVB+OTT业务模式的尝试有了更加开放的心态和主动性。这是今年DVB+OTT业务模式成为全行业事实发展潮流的根本原因。实际上,在2014年初时,小米科技就尝试与江西有线开展基于小米盒子的DVB+OTT合作,但因为合作心态问题,彼时双方的投入不足,实际终端销量据称仅仅是“个位数”,最终不了了之。而到了今天,各方对于竞争形势的认识和资源互补型都有了更深入的认识,DVB+OTT合作模式必然得到更宽松、更有效的实施空间。

从PPP模式看DVB+OTT内涵的延伸

事实上,我们在提出DVB+OTT业务模式并发起成立“DVB+OTT融合创新论坛”时,正是看到两个阵营在用户、业务体验等方面的互补性。但在这一模式中,我们对于OTT的定义绝不仅限于OTT TV(互联网电视)这一范畴,而是更多指代面向公共市场的互联网业态。这是由于:对相对封闭的广电阵营来说,与互联网业态的对接是其融入信息社会、获得更广大发展空间的必然路径。或者说,我们所提的DVB+OTT模式其根本是与所谓“智慧广电”概念相通的。反之,如果DVB+OTT模式仅仅局限在视频业务范畴,其商业利益空间必然是有限的,广电机构与OTT机构在业务分成、用户掌控权等方面也必然会产生利益矛盾。

根据笔者从融合视讯的交流获知,湖北广电上述直播频道服务虽然是以 App的方式体现在小米电视机上,但双方在EPG呈现方面并没有实现深层次对接,双方就各自的业务各自结算,也就是说尚未在产品和运营层面形成深度合作。所以对于这一案例,笔者在上文之所以认为其只是实现了“初步的DVB+OTT模式”。

与之相比,在湖南案例中,湖南有线负责提供有线用户资源及宽带双向网络建设,天猫负责提供数字娱乐——家庭互联网业务产品及产品运营,并提供相应接口以便与湖南有线增值业务管理平台及BOSS平台的对接。根据协议,湖南有线拥有“增值业务平台”所有权和运营管理权,该增值业务平台为湖南有线网络唯一内容分发平台和应用管理平台。可见,湖南有线与阿里巴巴在业务运营系统层面实现系统层面对接合作。这无疑要比湖北广电网络、小米科技的合作程度要深一些。而湖北广电网络、小米科技基于“融合电视伴侣”的合作则要相对清晰简约一些——这也是很好的切入方式,这也可能更适合某些地方有线运营商的当前业务和技术现状。对笔者而言,模式没有绝对的优劣之处,“不管黑猫白猫”,只要能维系用户和发展新业务都是“好猫”。

当然,上述两个案例都是在有线运营商内网。但笔者认为:有线运营商发展DVB+OTT并非一定要基于内网,更重要的是基于现有用户及网络资源——以及广电系统的媒体公信力,与各种信息资源对接,把握目前的宽带中国和“互联网+”发展机遇,形成新的业务模式和商业空间。例如,关于上述湖南有线案例,湖南有线董事长邓秋林就表示:这种合作模式的特点是聚合多方力量助湖南有线融合转型发展。广电网络的突出特点是比较封闭,“内循环”多,主要问题还不在于资金,而是思维、理念、机制、模式。湖南有线通过这几年的实践和思考,得出了一个结论,要想快速做大做强,必须合纵连横,借船出海,走“开放、合作、共赢”之路。可见,对于DVB+OTT业务模式来说,最重要的驱动力并非技术结合方式,而是各方的开放合作心态;并且,其业务范畴也不应仅限于视频领域,而是要向更广泛的信息服务领域延伸。

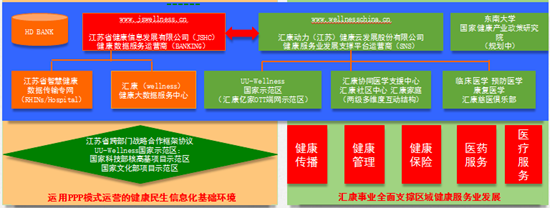

笔者认为目前广电领域非常具有典型意义的一个案例是:江苏有线把握目前的“互联网+”浪潮,基于PPP模式整合第三方资源从“智慧健康”角度切入智慧城市范畴。在今年7月份的DVB+OTT融合创新论坛上,江苏省健康信息发展公司(江苏有线旗下机构)董事长汪晓来结合“互联网+”政策提出“数据新政”这一概念,其涵义是:“必须能够同时提供监管标准和经济激励以引导数据所有者共享数据,并同时服务于个体和整个社会的利益;即,保证使用者既可以获得为了公共服务利益而需要的数据;又可以实现有效保护使用者的保障措施。”汪晓来同时指出:广电网络的特征是“具备国民全覆盖能力的可管、可控、可信的公共交换和传播的基础设施”。也就是说,广电网络可以基于自身的公信力属性和全覆盖优势,在“数据新政”领域发挥关键作用。特对是中国政府将新型城镇化作为消除中国社会两元构造,实现“中国梦”的基本发展动力之一;因此,广电网络如果 “从传统的家庭视频服务,大步迈向智慧家庭、智慧社区乃至智慧城市的复合业态的发展,快速建构民生服务的数据新政体系”,则可以“成为中国新型城镇化发展进程中不可或缺的社会发展纽带。”具体而言,江苏有线是从智慧健康这一在线健康营养切入到智慧家庭和数据新政领域。

在实践模式方面,江苏有线则应用了PPP模式。PPP 模式即Public—Private—Partnership的字母缩写,是指政府与私人组织之间,为了合作建设城市基础设施项目,或是为了提供某种公共 物品和服务,以特许权协议为基础,彼此之间形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务。这也是目前中国政府在众多领域引入社会机构增强公共产品和服务供给能力、提高供给效率的关键举措。

江苏有线在旗下成立了江苏省健康信息发展有限公司(JSHC,简称“江苏健康”),该机构作为健康数据服务运营商和的健康大数据中心拥有者,以PPP模式承担江苏省政府在民生健康及“数据新政”领域的服务。同时,在该机构之下成立汇康动力(江苏)健康云发展股份有限公司(简称“汇康动力”),该机构作为江苏健康与相关机构的合资公司,从第三方获得更多的专业资源及支持,开展健康大数据支撑平台的服务经营。

笔者认为:江苏有线基于自身广电行业公信力属性和广覆盖特征,以PPP模式一方面承接政府“互联网+”之下的“数据新政”项目,另一方面链接社会第三方专业机构和资源,体现了一种平台化思想,是DVB+OTT业务模式在更广泛领域的展现。

责任编辑:吴依沁

为您推荐

专家观点:PC时代黯然落幕了吗?

或许有人认为,目前用户对于消费装置应用趋势的转型受限于世代交替,但事实上,这一趋势正跨世代地影响到我们的祖父母辈、父母亲以及我们的...