8月5日,美国流媒体视频服务提供商Netflix宣布,该公司将于9月2日正式在日本市场推出服务,正式进军亚洲市场。

Netflix目前已在美国之外的数十个国家推出了流媒体视频服务。Netflix此前表示,该公司将会在明年底之前进军包括葡萄牙、日本、意大利和西班牙等市场。同时,Netflix还希望通过和其他企业结盟的方式进军中国内地市场。

无论Netflix将在何时以何种方式进入中国,其业务涉足日本地区已经为其进军亚洲市场吹响了号角。Netflix在全球的业务布局上到底有多么大的野心,媒介为你全方位分析这个全球化内容服务商的运营思维。

简法思维:业务纵横齐修

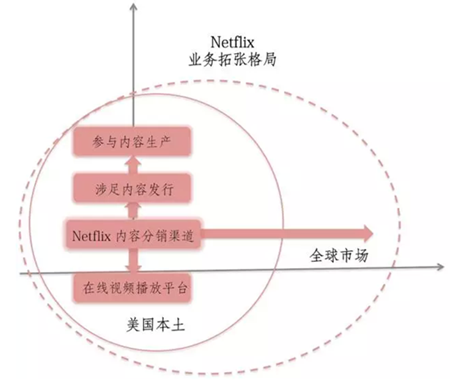

与大块头的传媒帝国相比,1997年成立的Netflix属于绝对地轻量级选手,业务布局奉行简单法则。表面上看,2007年转型后的Netflix格局依旧简单,由核心的在线视频业务与保留的DVD租赁业务两大板块组成。然而暗潮汹涌,Netflix的“简法思维”已呈融合之势,其业务:从广度上由美国本土加速向海外的全球市场扩张;深度上则由纯粹地内容播放向产业链上游延伸涉足内容生产与发行,并通过与网络运营商和终端厂商的多元合作向产业链下游移动,一面试图掌控内容提升实力,一面则更加接近用户扩大规模。如此,一家由DVD租赁走向在线视频服务的互联网公司轻松地通过简化的业务格局实现全面的融合发展。

广度:立足全美放眼全球

如果将试用用户也计算在内,截至今年第二季度末,Netflix在全球范围内已拥有近6550万订阅用户,较三年前的订阅用户数量增长了两倍以上。单就今年第二季度,Netflix在美国市场和国际市场的新增订阅用户数量分别为90万和237万。Netflix预计,公司今年第三季度在美国和全球市场的新增用户数量将分别达到115万和240万人。目前,Netflix美国订阅用户总数大约为4230万人。显然,用户的增长势头显示出了强劲的动力。

用户越来越习惯手握内容掌控权,Netflix则抓住世界范围内对互联网视频点播需求上升的趋势走向国际市场。一旦海外市场形成星火燎原的规模量级,全球用户不仅会推动Netflix继续购买或原创独家发行的电影、电视剧,也会吸引更多的独立制片商与其合作,共同摆脱六大传媒集团在内容上的控制,共享全球观众和播映收益。

2014年,Netflix重点进军欧洲市场,在包括德国、法国在内的六个欧洲国家“落地”。其中,德国是欧洲诸国中带宽家庭数量最多的国家,市场前景可观。但是Netflix拓展全球业务势必面临三重问题,首先是每个国家的限制性问题,比如巴西,支付方面比较复杂,当地市场还没TVGlobal垄断;法国对于电影发行格式的规定相对复杂,一部影片只有在电影院公开上映3年之后才能出现在包月收费视频服务中。其次,Netflix在海外市场也将面对与其他视频服务商的竞争,比如维旺迪旗下的CanalPlus在法国提供的CanalPlayInfinity服务。再次,为了更好地进驻并打开新市场,Netiflix掷重金购买内容和推广服务,从而提高成本。Netflix不惜牺牲短期利益,试图逐一解决三大问题,拓宽业务广度坚持走向全球市场。

深度:涉足生产与发行,业务向纵深发展

Netflix的本质从一个内容分销商成长为播放平台,业务规模的扩大,使其渴望掌握主动权,继而进一步扩大市场份额。延伸产业链势在必行,Netflix做得更为果断。首先,Netflix与一些北美独立制片公司合作开拓首播剧集项目。2013年Netflix的自制剧《纸牌屋》,借大数据拓展内容生产;一次性播出、不插播广告的播出模式,迎合用户收视习惯,革新传统电视剧编播模式。Netflix也从整个内容变现链条的最末端移动到上游,扩大原本有限的盈利空间。

“Netflix先行”的发行模式也进驻电影市场。2014年10月,Netflix获得《卧虎藏龙:青冥宝剑》以及美国著名喜剧演员亚当·桑德勒4部新电影与影院同步首映权。桑德勒的电影还将由Netflix参与共同制作,在Netflix覆盖全球50多个国家的平台上独家首播。于用户而言,“Netflix先行”的电影发行模式意味着Netflix的用户不必再等待7-18个月才能看到全新的电影;而于影院和电影发行商而言,这一模式对传统电影发行体系产生冲击,发行窗口体系的收益被抢占;对于Netflix,这无疑将为其扩张全球用户基数,扩大市场份额积蓄能量。

成熟却不免单一的盈利模式

2015年7月16日,奈飞发布的2015财年第二财季财报显示奈飞第二财季营收为16.4亿美元,高于去年同期的13.4亿美元;净利润为2630万美元,比去年同期的7100万美元下滑63%,但是奈飞的股价依旧飙升了近10%。反观国内流量巨大而大量烧钱的视频网站,Netflix的盈利实在令人艳羡,它究竟如何俘获用户、实现盈利?

与Youtube、Hulu等向用户免费提供内容,主要依靠广告收入实现盈利的模式不同,Netflix以相对低廉的内容订阅费用和优质服务吸引用户,依靠规模创造收益。这一模式是Netflix将原DVD租赁业务的盈利方式一定程度上移植到在线视频业务中。“他们常常因低廉的价格而落入消费的圈套,却往往忙的一个月都无暇租上一部DVD”,Netflix对用户的深刻认识在互联网上同样奏效,甚至表现更好。

Netflix的在线视频业务最初实行按流量收费制,一年后改为按月支付7.99美元无限制在线观看。于Netflix而言,2007年互联网带宽加宽的东风袭来,公司在线视频不到5美分的运营成本,大大降低了原先庞大的成本投入。低廉的价格和足量的内容为Netflix带来大量用户。另外,Netflix提供更多人性化服务,诸如用户免费试用一个月,合约按月计费用户可随时取消;网站根据用户观影喜好推荐影片等。由此,Netflix的经济效益节节攀升,成为全美最受欢迎的在线视频网站,订阅用户持续快速增长。

当然,Netflix的盈利模式依然面临成长挑战。网络运营商对于Netflix的巨大流量占用大量贷款不满,要求网站为网络建设缴费;内容提供商的要价也越来越高,Netflix购买内容的成本从2009年的9.5亿美元已经上升至如今的50亿美元。成本提升加之用户规模扩大,Netflix于2014年以超清视频发展为契机提高订阅费用。尽管Netflix认为,通过进一步改善内容与服务与口碑推广,仅1美元的小规模涨价并不会对用户造成巨大影响,但是2014年第三季度的仅为266万的付费用户增长规模远远低于投资者预期的事实却不可否认。探其本质,Netflix成熟的盈利模式存在过于单一的风险。内容购买与网络建设成本的陡然上升,对公司盈利造成冲击;全美乃至全球的在线视频用户规模实际上是一定的,扩张有边界,用户数量增长持续放缓极可能使Netflix难以维持目前的盈利情况。Netflix灵活的定价策略与成熟的盈利思路,依然不能逃避盈利方式过于单一这一重要的问题,适当的培养或引入多元盈利模式才是长远的发展之计。

激进思维:内容收放并济

Netflix明白新时代视频行业的发展离不开对优秀内容的掌控,内容是发展的核心,因而其内容策略也相对“激进”。近两年,Netflix不断提高购买内容的价码:购买迪士尼从2006年到2016年十年的电影资源花费将每年花费3.5亿美元,而与梦工厂的合作价格更是达到了每部电影3000万美元,与EPIX付费电视频道最近的合约价值也达10亿美元。此外,在内容生产和内容营销上的大胆尝试,也颇具颠覆野心。

内容的获取之道

尽管Netflix早于其他视频网站积累了大量的DVD资源,但是仅仅拥有经典老片难以满足挑剔的用户胃口。尽管身份转换为Netflix的内容购买带来巨大难题,但是拥有庞大用户规模与稳定收入来源仍然能够逢凶化吉。一方面,Netflix有相对充足的资本为影片支付更高的价格。在价格诱惑下,几乎所有的美国娱乐内容供应商都与Netflix合作。另一方面,庞大的规模优势让Netflix在与供应商的合作中拥有一定的议价能力,以适当的价格购买优质内容,吸引用户,从而形成良性循环。

在众多合作中,梦工厂便与HBO分道扬镳,转而通过Netflix播出影视剧专题片,并为Netflix量身打造新剧,反过来Netflix享有梦工厂当前在全球所有动画片系列的独家播放权。此外,迪士尼和皮克斯制作的新电影也将从Starz转向了Netflix。

制作:变革生产模式

Netflix利用被舆论津津乐道的大数据指导生产,一定程度上变革了电视剧生产模式。通过收集并分析用户在Netflix上产生的如暂停、回放等每天超过3000万个行为,以及400万个评分与300万次搜索(如询问剧集播放时间和设备)请求的数据,Netflix准确掌握用户喜好,有针对性地确定选题、改写剧本情节。为了真正了解用户观剧喜好,Netflix以极其细致的切入点创造至少7万种视频“微类型”(micro-genres),来细分已有的视频内容。公司内部把这种分类过程称之为“altgenres”,打破了原本对于影片类型粗放式的分类方法。将数万种被细分的电影属性,与千万级用户的观影习惯数据相匹配,指导生产,形成Netflix内容生产的优势。

除利用数据外,Netflix通过合作生产实在的4K内容来增强内容优势。比如与索尼合作推出4K版《绝命毒师》;与杜比实验室合作,最新的DolbyVision技术帮助Netflix增强在线流媒体的超高清和高清视频信号保真度。但目前与Netflix合作的4K制片方仍然不多,未来还有极大的发展空间。

营销:洞察用户凸显价值

Netflix的内容营销颇有自己的风格。在原创剧营销上,Netflix找准市场定位,利用热点话题对原创剧集进行包装和编排。2013年的几部原创剧之间,便保持恰当的时间间隔,吊住观众的胃口,每部新剧的点播率都超过预期。亚马逊在推介《AlphaHouse》时,开始强调导演在制片过程中的作用,而Netflix在新剧的营销中,已经领先制作“制片人员幕后故事”视频。

另外,Netflix也运用首播策略也是其内容营销的重要手段。Netflix抢先上线首播剧集,尽可能覆盖到所有观众,持续发酵一些话题吸引关注。首播策略是一把双刃剑,一方面Netflix与有线影视频道直接竞争,不得不耗费更多成本持续内容生产。另一方面,抢夺首播权,Netflix每年所耗费的版权购买费用,已经接近收入的50%。

全局思维:技术内外兼修

剥开在线视频服务商的外衣,Netflix本质上是一家技术公司。对内,Netflix依赖强大的运算能力;对外,则需要稳固、快速、通畅的网络,支撑正常的网站运行。Netflix通观全局内部提升技术实力,对外完善网络为融合打通路径。

内部系统架构:担当技术“先锋”

2009年,Netflix开始使用亚马逊的AWS服务进行视频转码这类需要消耗大量计算资源来运行的程序。Netflix将自己在AWS里的软件架构称为“兰博”,借此强调每个单独系统都能具备独立成功运转的能力,当其它系统出问题时,它依然能照常运转。比如当推荐系统停止工作时,用户依然能继续点播视频,只是他们看到的推荐会是热门电影,而不是个性化推荐。

“我们相当于缴纳了‘先锋税’。”Netflix负责云平台的RuslanMenshenberg认为,当时Netflix大概是最大胆的一家开始大规模使用公有云的公司。Netflix逐渐将所有的业务都转移到AWS上,并在此基础上开发了一系列工具,这使得在接下来5年的时间内能够应对迅速增长的订阅用户,并将业务扩展到更多国家和地区。

外部网络建设:自建与合作

作为最为重要的视频内容提供商之一,Netflix有着大量的互联网流量需求。Netflix依靠内容服务起家,没有任何实体网络作为基础,这使其不得不考虑通过合作项目参与到互联网建设中来,并在2012年推出自己的开源CDN(内容分发网络)项目OpenConnect。这一项目为Netflix提供更好的网络环境的同时,可以获得互联网服务供应商的优待,并迫使竞争对手,特别是有线运营商们与之合作。

迄今为止,美国四大宽带公司均已经为Netflix提供了网络直连的“快车道”待遇。然而,为了满足不断扩张的业务规模,Netflix通过向美国两大互联网服务提供商(简称ISP)付费,跳过网络中间商,将自家服务直接接入该公司网络。

联动思维:终端沟通互联

越来越多的智能电视设备将Netflix的内容内置,比如Chromecast、keyword/keyword苹果keyword/keywordTV、NBPD机顶盒等,用户想要观看Netflix的内容越来越容易。Netflix的超高清内容也已经植入了一批智能电视,其中包括三星、索尼、Vizio、LG等。这些电视机的买家,如果已经是Netflix用户,可以直接在电视机中观看视频。Netflix对游戏机终端的重视可谓独树一帜,从三大家用主机Xbox、Wii、PS3到次世代掌机3DS和PSV,Netflix做到了全方位覆盖。多终端全面的覆盖,为Netflix摆脱终端缺乏的困境,实现多屏联动提供了可能。

责任编辑:饶军