由于中国广电行业把有线数字电视作为整个产业的发展重点,所以有线数字电视智能卡的增长速度较快,此外还有部分数字电视用户会增加第二终端、第三终端,即会带来第二、第三张智能卡的购买,从而带来更大的市场增长空间。另外,随着双向网改工作的不断深入,未来CAS发展将适应双向网络运营环境,广电运营商对双向网的安全性性能将更加重视。

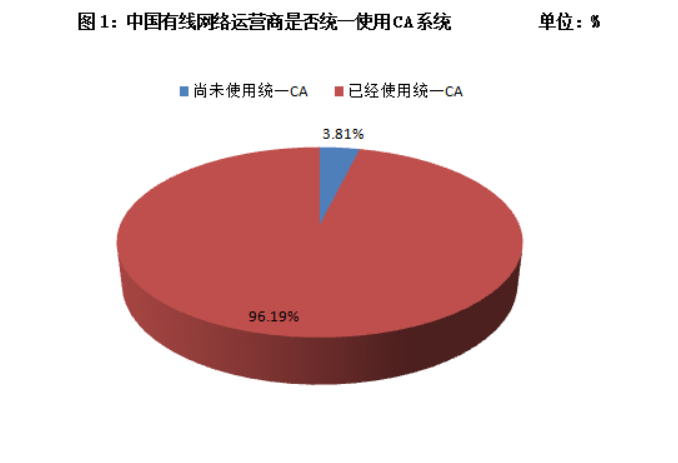

截止至2015年二季度,中国有线网络运营商在以省为单位的区域网络整合的基础上,部分地区开始统一使用CA、机顶盒等终端设备,已经统一使用CA系统的省市占总体的96.19%,尚未统一使用CA系统的省市占总体的3.81%,其中典型的省份有:河北省、内蒙古自治区、吉林省、湖南电广旗下部分网络公司、广西壮族自治区、陕西省、宁夏回族自治区等。

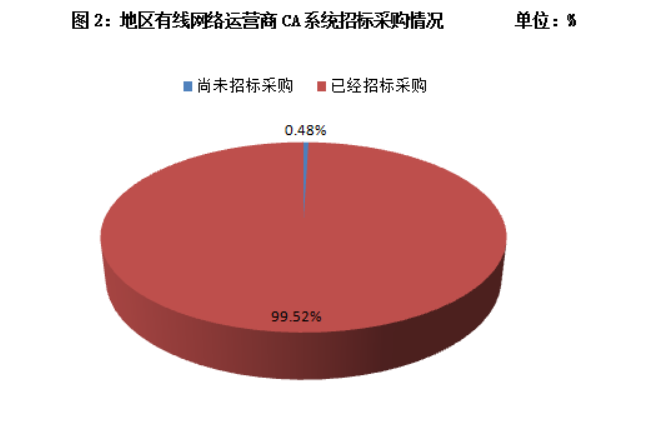

截止至2015年二季度,中国大部分有线网络运营商都已选用了不同品牌的CA系统,且绝大部分已经招标完毕。其中已经招标完毕,短时间内没有招标计划的运营商占总体市场的99.52%,尚未搭建CA系统平台的运营商相对较少,占总体的0.48%,这些运营商基本特征是用户规模较小,而类似这些规模较小的城市,目前很多都在选择和省网进行整合。

截止至2015年二季度,中国有线数字电视行业运营商正在发卡的CA系统智能卡竞争厂商主要有13家,其中最主要的厂商有:永新视博、云视科技(天柏)、数码视讯、Irdeto、NDS、Conax等。

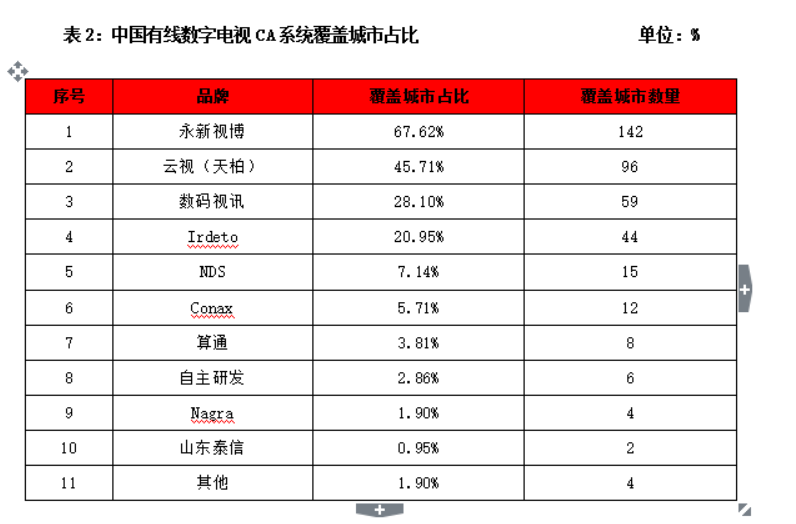

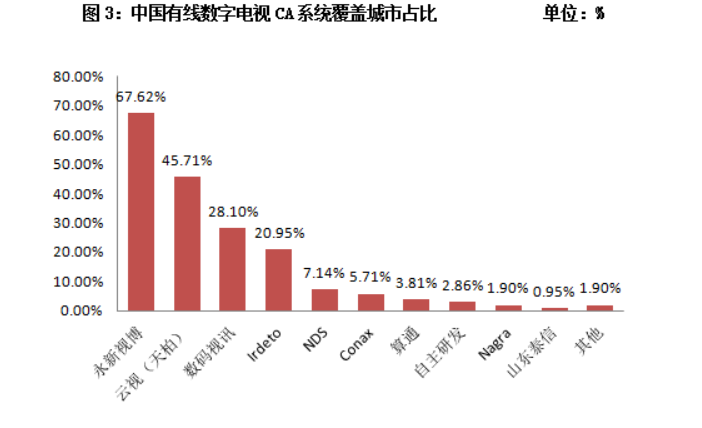

目前国内CA系统市场竞争格局相对集中:永新视博、云视科技(天柏)、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。截止至2015年二季度,中国有线数字电视CA系统市场主要被永新视博、云视(天柏)、数码视讯、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,其中永新视博覆盖全国广电系统67.62%的市场,排在第二位的是云视(天柏),覆盖全国广电系统45.71%的市场,排在第三位的是数码视讯,覆盖全国广电系统28.1%的市场,排在第四位的是Irdeto,覆盖全国广电系统20.95%的市场,其他品牌CA系统覆盖城市占比较低。

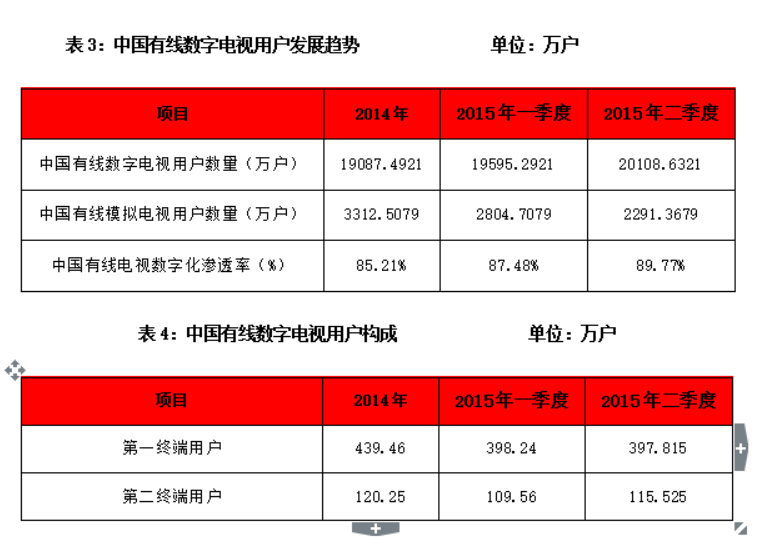

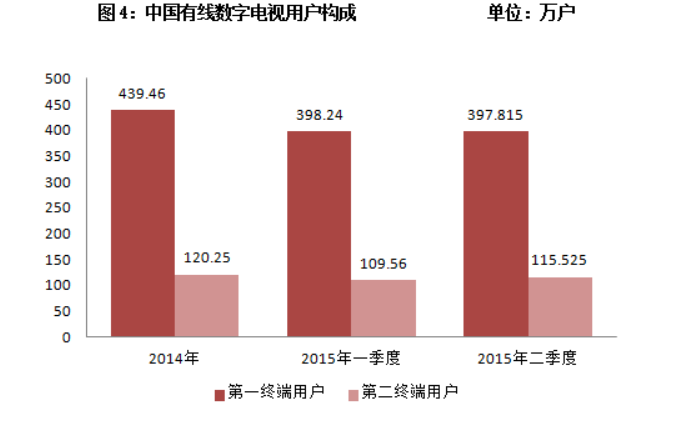

2015年二季度,中国有线数字电视用户增长513.34万户,中国有线数字电视用户达到2.01亿户,中国有线电视数字化渗透率达到89.77%。其中第一终端用户发展397.815万户,第二终端用户发展115.525万户,比上一季度用户增长略有上升。

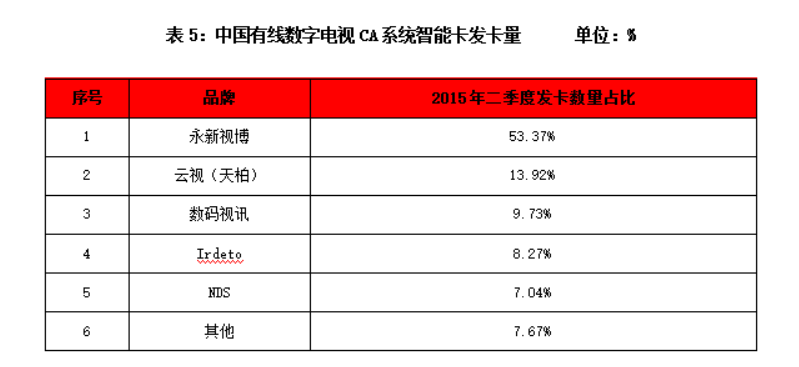

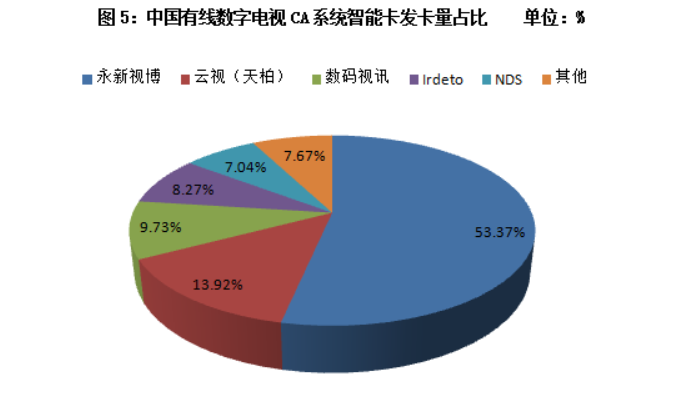

2015年二季度,中国有线数字电视CA系统智能卡发卡量达到513万张以上,其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的53.37%,其次为云视(天柏),发卡量占中国有线数字电视CA系统智能卡发卡量的13.92%,排在第三位的是数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的9.73%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的8.27%,排在第五位的是NDS, 发卡量占中国有线数字电视CA系统智能卡发卡量的7.04%,其它品牌CA系统智能卡发卡量较低

2015年二季度,中国有线数字电视CA智能卡厂商出货量400万张以上,其中出货量较多的厂商为永新视博,出货量超过200万张以上,占有线数字电视CA智能卡市场的50.12%,其次是云视(天柏)出货量位居第二,出货量超过110万张以上,占有线数字电视CA智能卡市场的28.68%,排在第三位的是数码视讯,占有线数字电视CA智能卡市场的8.98%,国外品牌出货量较多的厂商为Irdeto, 占有线数字电视CA智能卡市场的5.24%,其它品牌向CA智能卡市场出货量较少。

2011-2015年,中国广播电视行业将形成有线、地面、直播卫星三位一体的立体覆盖网络,CMMB也使广播电视在时空方面得以拓展,广电行业进一步迎来产业化发展的新机遇。接下来的几年,国家会大力发展CMMB、地面、直播卫星等相关数字电视产业,相应的数字电视用户数也会大量增加,再加上传统的有线数字电视用户的发展,预计未来中国广播电视行业CA系统及智能卡市场前景广阔。

截止至2015年二季度,中国有线网络运营商在以省为单位的区域网络整合的基础上,部分地区开始统一使用CA、机顶盒等终端设备,已经统一使用CA系统的省市占总体的96.19%,尚未统一使用CA系统的省市占总体的3.81%,其中典型的省份有:河北省、内蒙古自治区、吉林省、湖南电广旗下部分网络公司、广西壮族自治区、陕西省、宁夏回族自治区等。

截止至2015年二季度,中国大部分有线网络运营商都已选用了不同品牌的CA系统,且绝大部分已经招标完毕。其中已经招标完毕,短时间内没有招标计划的运营商占总体市场的99.52%,尚未搭建CA系统平台的运营商相对较少,占总体的0.48%,这些运营商基本特征是用户规模较小,而类似这些规模较小的城市,目前很多都在选择和省网进行整合。

截止至2015年二季度,中国有线数字电视行业运营商正在发卡的CA系统智能卡竞争厂商主要有13家,其中最主要的厂商有:永新视博、云视科技(天柏)、数码视讯、Irdeto、NDS、Conax等。

目前国内CA系统市场竞争格局相对集中:永新视博、云视科技(天柏)、数码视讯进入市场较早,智能卡发卡量位居前列,市场占有率较高,其他厂商发展相对平稳。未来国内条件接收系统市场上的竞争将进一步加剧,由省市级向区县延伸,由第一终端向第二终端发展。截止至2015年二季度,中国有线数字电视CA系统市场主要被永新视博、云视(天柏)、数码视讯、Irdeto四家企业瓜分,本土CA厂商占据国内大部分市场份额,其中永新视博覆盖全国广电系统67.62%的市场,排在第二位的是云视(天柏),覆盖全国广电系统45.71%的市场,排在第三位的是数码视讯,覆盖全国广电系统28.1%的市场,排在第四位的是Irdeto,覆盖全国广电系统20.95%的市场,其他品牌CA系统覆盖城市占比较低。

2015年二季度,中国有线数字电视用户增长513.34万户,中国有线数字电视用户达到2.01亿户,中国有线电视数字化渗透率达到89.77%。其中第一终端用户发展397.815万户,第二终端用户发展115.525万户,比上一季度用户增长略有上升。

2015年二季度,中国有线数字电视CA系统智能卡发卡量达到513万张以上,其中发卡量最多的CA系统智能卡厂商为永新视博,发卡量占中国有线数字电视CA系统智能卡发卡量的53.37%,其次为云视(天柏),发卡量占中国有线数字电视CA系统智能卡发卡量的13.92%,排在第三位的是数码视讯,发卡量占中国有线数字电视CA系统智能卡发卡量的9.73%,排在第四位的是Irdeto,发卡量占中国有线数字电视CA系统智能卡发卡量的8.27%,排在第五位的是NDS, 发卡量占中国有线数字电视CA系统智能卡发卡量的7.04%,其它品牌CA系统智能卡发卡量较低

2015年二季度,中国有线数字电视CA智能卡厂商出货量400万张以上,其中出货量较多的厂商为永新视博,出货量超过200万张以上,占有线数字电视CA智能卡市场的50.12%,其次是云视(天柏)出货量位居第二,出货量超过110万张以上,占有线数字电视CA智能卡市场的28.68%,排在第三位的是数码视讯,占有线数字电视CA智能卡市场的8.98%,国外品牌出货量较多的厂商为Irdeto, 占有线数字电视CA智能卡市场的5.24%,其它品牌向CA智能卡市场出货量较少。

2011-2015年,中国广播电视行业将形成有线、地面、直播卫星三位一体的立体覆盖网络,CMMB也使广播电视在时空方面得以拓展,广电行业进一步迎来产业化发展的新机遇。接下来的几年,国家会大力发展CMMB、地面、直播卫星等相关数字电视产业,相应的数字电视用户数也会大量增加,再加上传统的有线数字电视用户的发展,预计未来中国广播电视行业CA系统及智能卡市场前景广阔。

责任编辑:吴依沁

为您推荐

天津:加快有线数字电视发展

成立于2000年4月的天津广播电视网络有限公司,是天津市宣传文化系统最早转企改制的单位之一。2005年完成全市广电网络资产整合,按照“又好又快,和谐推进”的指导思想,在2008年上半年基本完成全市数字电视整体转换,数字整转率在全国大城市中名列前茅。一、多方合力,整合资源为发挥规模效应,推进网络整合,市委、市政府先后下发津党办发[2004]7号、津党宣发[2005]9号等文件,并成立领导小组和整合工作办公室,对全市广播电视网络资产进行全面整合,通过市场手段,收购网络资产,2005年6月底,分散经营了15年的有线电视网完成整合,真正实现了“一城一网”,成为全国较早完成实质性有线电视网络整合的

有线数字电视整体转换试点的通知

敬告:本文版权归中山网所有,转载时请注明出处,必须保留网站名称、网址、作者等信息,不得随意删改文章任何内容,我社将保留法律追

张家港调整有线数字电视费

昨日,记者从张家港市物价局获悉,从4月1日起,张家港现行有线数字电视收视项目和标准进行了清理和调整。据了解,通过降低有线电视收费标准,减少收费项目,该市网内30多万户数字电视用户将受惠。张家港物价局有关负责人介绍,根据调整标准,4月1日起,居民用户主终端每月24元,同户同址的第二、第三端免费(俗称一拖二),超过免费终端数字的其他终端(即第四个终端开始),按主终端标准执行。对民政部门、总工会、残联等部门认定的低保户、低保边缘户、特困户、农村五保户、重残户等困难户主终端每月8元,同户同址的第二、第三终端免费。该负责人说,有线数字电视基本收视维护费调整后,张家港公共数字电视节目由原56套节目增加到6