上周,国务院“允许内外资企业从事游戏游艺设备生产和销售,经文化部门内容审核后面向国内市场销售”的新策又一次把“游戏机”话题提到了风口浪尖。而与日渐开放的政策相反,国内游戏机市场迈出的第一步并不顺利。

XboxOne的口碑溃败,PS4的发售延迟,一系列的负面不禁让关注这一事态发展的我们心生疑问:国内的游戏机市场究竟值不值得参与其中?

“其实游戏机刚解禁时,政策是比较模糊的。这次的新政策让整个市场变得更加明朗”国内一家游戏机生厂商的高层表示:“当时解禁仅限于自贸区内部,但我们在北京向工商部门申请游戏机公司,却并没有遇到阻碍”。

和很多希望试水游戏机市场的国内厂商相似,这家公司也选择了既开放又廉价的Android平台。Android游戏机远有Ouya、美加狮Mojo,近有华为、中九、蜗牛,这些基于ARM构架硬件开发的“游戏机”其实和我们目前认知的“OTT盒子”除侧重方向、附带手柄以外没有什么区别。

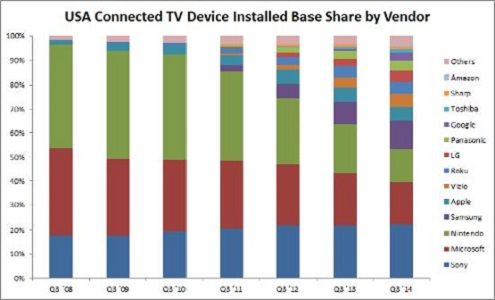

在国内,游戏机的水货根基导致它无法享受游戏以外的其他服务,但国外并非如此。据Strategy Analytics互联家庭终端(CHD)服务发布最新研究报告,2014年任天堂、微软、索尼在北美的在线视频客厅占有量为50%左右。而在2008年,这三家的占有量超过了95%。

美国互联电视安装情况美国互联电视安装情况

被侵吞的市场份额去哪了?

受制于传统有线电视机顶盒的功能限制,OTT盒子的市场似乎是无须质疑的。而OTT盒子对于“电视”或“游戏”的区分,也并无明显界限。按照中国人口数量计算的话,国内客厅终端设备有数千万台的市场空间,因此在不少人眼中,这是一片蓝海。

然而国内的游戏厂商中,除了有推出过同类游戏盒子的蜗牛以外,大部分都选择默不作声,仅有少量开发商表示会在新平台上试水。既然这片市场固然存在,为何大部分公司选择了观望呢?

作为客厅娱乐终端,视频播放是必备功能。而这便成为了限制OTT盒子的一大门槛:互联网电视牌照。电视盒子可以无视版权已经成为历史,因此想要拥有成为OTT盒子的必要条件“视频”功能,必须从国内7大牌照商处获得授权。

说完视频问题,我们再来谈谈游戏。同样受Android的便捷,盒子上游戏的研发可能不会成为太大问题,起码比WP好多了。但作为“游戏机”呢?

国内对游戏机的认知,是“拥有大量优质和独占游戏的高性能游戏专用机”。有错么?没错。但这并不能阻碍中低端市场OTT盒子主打游戏功能:支持轻度游戏、独立游戏的网络电视盒在国外并不鲜见。而上面互联网家庭终端数据中主机被失去的相当一部分市场份额,就是被这种硬件设备夺走的。

客厅市场的发展路线其实和智能手机的轨迹相似

关于国内客厅市场的未来的发展路线,请允许我举一个并不适当的例子:

X1/PS4(若在中国获得成功)≈iPhone;

OTT盒子≈Android手机。

传统电视游戏靠产品和品牌获得市场的认可后,OTT介入低端市场并加以扩大非核心受众群。随着市场的逐渐成熟行货主机的用户质量更高,而OTT则掌握用户数量优势。在这种均衡中,跨平台的游戏产品越来越多。OTT继承了Android的开放、自由、功能多样,iPhone的系统优势和品牌价值则可以对应主机的性能和独占游戏。

国内游戏机市场,就如同智能手机刚在中国起步一般,需要时间。

目前,国内OTT设备的毛利率在20%左右,并不高,扣除渠道10%+的分成以及促销,都处于亏本赚吆喝的阶段。而同样的,PS4和X1国行的目前价格与其他国家相比也可以看出,硬件赚不到多少钱,毕竟国内还有17%的增值税。

无论是OTT还是行货主机,都处于争夺市场份额的阶段。笔者认为,近期客厅市场在中国的确尚属空白,但并非蓝海。国内机顶盒迈向主机/盒子的进步就像当年从移动电话进化到智能手机一般,市场早已存在,只是拥有了更多功能。

为了迎接更加广袤的客厅市场,国内的OTT硬件厂商应该挂靠电视牌照、抢占市场份额。而作为应用/游戏开发商,探索全新操作方式、运营思维也已经为时不早了。毕竟这片市场已经固然存在,只待开发。

责任编辑:饶军

为您推荐

客厅迎来智能电视与OTT盒子争夺大战

消费者无论是选择智能电视还是OTT盒子,理由只有一个:能够充分利用互联网的内容资源,不仅是影视,也包括购物、新闻或者其他服务。显然,智能电视与OTT盒子的那些故事还没有终结。近期,各电视机厂商、视频网站及互联网企业纷纷推出全新的智能电视以及各种OTT终端,视频江湖掀起了智能终端的狂澜。面对功能越来越强大、性价比越来越高的智能电视和只需要