在海外市场中,宽带业务者为数众多,他们的业务模式值得此次将参与宽带资源开放的中国企业的关注。

2014年12月初,中华人民共和国工业信息化部(以下简称“工信部”)颁布《关于开放宽带接入市场的意见》,鼓励民间资本以多种模式进入宽带接入市场,促进宽带举被视为国家进一步向民营资本开放传统垄断行业的又一里程碑。

在海外市场中,宽带业务者为数众多,他们的业务模式值得此次将参与宽带资源开放的中国企业的关注。

纵观全球市场,在一级/基础宽带运营商(Internet Service Provider, ISP)以外的固定宽带业务参与者众多、价值链的介入模式丰富。大体上可以分为二级宽带运营商、三级宽带运营商(典型VISP)、轻型VISP与宽带业务代理商几类。由于网络资源开放度、市场化程度均较高,海外的二级宽带运营商中不乏参与骨干网络建设与运营者。

图一:海外市场宽带业务参与者模式解析

资料来源:媒体发布

另一方面,在海外发达市场中,存在众多类型非电信背景企业与机构开展宽带网络建设、运营业务的案例,主要来自的行业有:互联网、媒体、电力能源、金融服务,甚至非盈利组织NGO等等。FTTX入口、重型投资、可捆绑/嫁接的OTT业务等资源或能力是他们能够成功参与这一业务的重要基础。这些非电信背景的参与者主要包括重型二级宽带运营商(如互联网企业Google,Facebook与数字媒体企业Virgin Media等)、典型VISP(如英国媒体机构Sky等)、轻型VISP(如美国IP电话服务供应商Vonage等)与代理商/Reseller。

在他们当中,互联网企业Google在包括固定宽带在内的网络建设层面投入十分激进,是非电信背景参与者中的绝对代表。Google在网络建设方面先后尝试了光纤到户(Google Fiber项目)、太平洋海底光缆(Unity Consortium项目)、无人机(Titan Aerospace项目)、通信卫星(O3B Networks项目)、高空气球(Project Loon项目)与闲置电视频段转用(TV Whitespace项目)等多个大型项目/计划,整体投资规模浩大。其中,Google Fiber(谷歌光纤)作为光纤到户(FTTX)项目,与工信部此次向民资开放的宽带接入网络范畴一致,因而其业务逻辑与业务模式值得中国的民资企业参考借鉴。

Google Fiber项目是Google在2012年启动的高速光纤到户工程试点工程,现已规划在美国12个城市开展试点运营(截至2014年12月,其中3个城市已经开通)。通过大量批发骨干网络运营商的城市出口带宽,并依托PON技术支持下的高品质光纤到户建设,其高速宽带上行、下行传输速率承诺可达1GBps,接近美国市场一般水平的1000倍。Google Fiber与Google电视服务、云盘服务、手机业务等紧密捆绑,向用户提供三类可订购的套餐产品。

图二:Google Fiber套餐简介

资料来源:Google Fiber官方网站

由于美国付费电视内容市场成熟,Google Fiber在最早启动的试点城市Kansas City中的每户APRU高达107美元/月。同时,Google Fiber在推广中使用了“用户先预定、再规划建设”的模式,极大控制了不必要的投资,最终光纤到户的分摊成本约为1100美元/户。因此,理论上Google Fiber有机会用1年左右的时间便实现初始投资回收。

威普认为,Google自主投建基础网络设施实际上与其战略、业务发展诉求高度吻合:

批发成本控制:通过投资电缆这样的电信资产,Google可以大幅度控制运营商带宽批发成本,并且可以在与传统电信运营商的博弈中增加筹码;

直接提升自身内容业务使用体验:较低的网速会影响Youtube等服务的用户体验;

整体驱动客厅增值业务、移动增值业务发展:优质的网络体验,将会使google和用户之间建立起更加紧密的关系,在手机和客厅的竞争中占有先机;

以高品质的网络孵化物联网类业务:Google的无人驾驶汽车等高流量消耗项目;

竞争对手打压:对于电信网络方面的投资也会给竞争对手设置很高的竞争门槛

此外,Virgin Media(英国)、Sky(英国)、Vonage(美国)作为ICP、VAS等业务的运营者,与Google参与宽带业务的业务逻辑与业务模式类似。另一方面,Facebook斥巨资建设了连接美国西海岸与亚洲地区的海底光缆,其目的则更多在于自用,以支持Facebook跨洲多点IDC间的数据实时同步需求,Google价值至少3亿美金的Unity Consortium海底光缆项目的出发点与之接近。

中国固定宽带市场概览:中国固定宽带市场饱和度不足,未来增速稳定,光纤宽带拥有显著发展空间

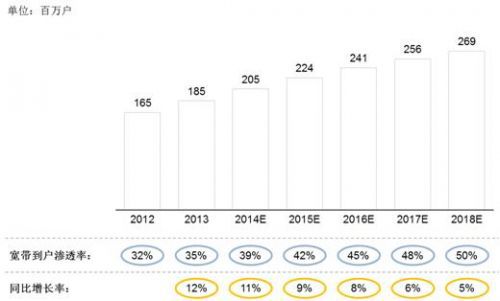

近年来,中国固定宽带用户规模持续增长。截至2013年底,全国已有超过1.85亿户居民、企业实现了固定宽带开通,保守预计2014年内这一数字将突破2亿。行业权威机构认为,未来5年中国的宽带用户量会以不低于5%的同比幅度稳步上升。另一方面,中国的宽带到户渗透率尚不足40%,尤其在广阔的欠发达地区,宽带到户渗透率仅有18%。整体而言,中国固定宽带市场的潜力值得期待。

图三:2012-2018年中国固定宽带整体规模

资料来源:OVUM,工信部官方发布数据

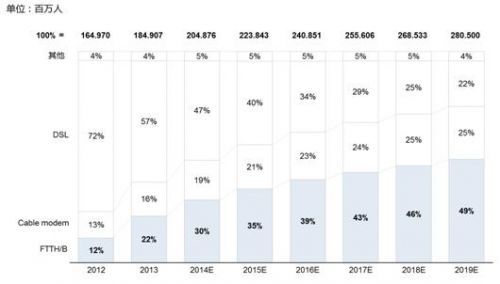

此外,中国的光纤到户/商(FTTX)在整体宽带接入技术中占比不高,绝大部分地区的宽带用户尚未从Cable Modem,DSL及其他传统技术升级到光纤宽带。因此,整体的宽带接入速率偏低,远低于发达地区水平。Akamai报告显示中国宽带连接速度仅为1.7Mbps,相较于速度最快的韩国的14.2Mbps,差距巨大。(高速)光纤宽带市场机会充足,民营资本的业务拓展空间广阔。

图四:2012-2019年中国固定宽带各接入技术用户占比

资料来源:OVUM

按照在固定宽带价值链上介入的深度差异,中国宽带市场参与者主要可以分为四大类,即一级宽带运营商(基础运营商)、二级宽带运营商、三级/小区宽带运营商、宽带代理分销商。

一级宽带运营商:国干、省干、城域骨干网络的拥有者,同时参与城域网、驻地网建设;可向终端用户提供自有品牌的有线宽带业务及增值业务;在驻地网建设与运营、业务分销等末梢环节,普遍存在与三级或小区宽带运营商合作的模式;中国市场的一级宽带运营商包括中国电信、中国联通、中国移动以及包括广电部门、中信等国资背景的非电信企业;

二级宽带运营商:租用基础/一级运营商出口带宽,多数建设有城域网,除小区宽带外,同时提供IDC、企业专线等宽带业务;多以较为优质的性价比和企业级的售后服务为卖点;代表企业如长城宽带、歌华宽带、艾普宽带(世纪互联)等;

三级/小区宽带运营商:参与驻地网运营,并转售上级运营商宽带业务;三级宽带运营商深入社区、写字楼,以较好的人脉关系为生存根本,以快速响应的直接服务和较为低廉灵活的价格体系为主要竞争砝码,占领非主流市场份额;其中多数有地产开发商、物业服务商背景;

宽带业务代理分销商:与一级、二级宽带运营商合作,协助开展宽带业务的代理销售,不以自有的品牌开展业务;代表企业包括国美、苏宁类家电/3C零售企业等

此次宽带市场开放政策解读:工信部本次试点期内暂时鼓励民营企业以三种模式参与宽带业务运营

威普认为,此番工信部向民营资本开放宽带业务运营资质实际有几个层面的出发点。首先,工信部希望借此机会规范化管理二级宽带运营商、三级宽带超越现有合规资质/牌照范畴的宽带接入网络投建及运营业务,即清除目前中国市场上较为普遍存在的“灰色宽带”业务;另一方面,基础电信运营商在宽带骨干网络(核心网)上累积投资规模巨大,然而基础运营商小区、楼宇业务资源有限,整体上存在“驻地网络入场难”的发展困局,从“宽带中国”战略部署角度出发,通过整合民营资本的力量以及民营企的业务资源,可以有效推动中国的光纤到户(FTTX)的普及步伐,加速在核心网层面国有资本投资的回收;此外,贯彻落实党的十八届三中、四中全会精神,进一步将国家资本垄断的基础行业向民营企业开放,“充分发挥民间资本灵活、创新的优势,促进宽带网络基础设施发展和业务服务水平提升”。

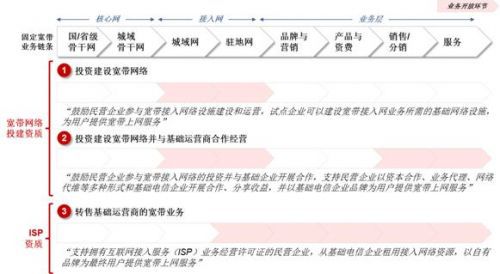

工信部在本次的《试点意见》中鼓励民营资本以三种业务模式参与宽带业务,涉及两类资质的申请:

图五:工信部《试点意见》政策解读

资料来源:电信行业专家访谈,工信部《试点意见》

首先,工信部允许民企“可以建设从用户端到网络接入服务器范围内的全部或部分有线通信网络设施,可以开展相应的网络元素出租、出售”,“其中取得互联网接入服务业务经营许可(ISP资质)的试点企业还可以自有品牌向最终用户提供宽带上网服务”。

从目前的试点政策上来看,工信部暂时仅开放了非核心/骨干宽带接入网的建设与运营资质,即“最后一公里(last-mile network)”的资源。同时,工信部有可能在试点期后尝试向民营企业开放骨干网资源。

此次的政策一出既引发众多企业的紧密关注,资质申请中或将迎来众多类型民营企业的积极参与

工信部《试点意见》一出,既引发了众多企业的关注甚至明确表态参与,其中涉及的行业背景广泛。威普认为,本次固定宽带业务资质的申请门槛将比移动通信转售业务势必更高。全行业对标数据显示,即便仅从驻地网部分开始铺建网络,光纤到户的初始投资规模(CAPEX)最低仍需近1000元/户。若将网络建设延伸到城域网络部分,因其施工场景、条件复杂多变,成本将难以预估。此外,固定宽带业务售后服务中往往需要人员到户进行网络维修与调试,因此每户服务成本同样高于移动通信业务。

我们预期此次有意愿参与资质申请的企业主要来自以下行业:

二级宽带运营商:作为工信部本次试点重点吸引的一类企业,二级宽带运营商无疑是资质的必然争夺者,也是在业务层面极具优势的一类争夺者;

地产开放商/物业运营商(三级宽带运营商),其中包含了大量的三级宽带运营商,地产、物业企业依托自身独到的社区、楼宇资源,与基础电信运营商在光纤到户的发展中最具资源互补性,势必将成为电信基础运营商此次优先整合的合作伙伴;

互联网及数字媒体企业:从推动个家庭市场及企业市场互联网增值业务拓展、辅助数据中心(IDC)建设与跨区域数据中心连接(中长期开放核心网络建设资质以后)、进一步完善用户大数据积累等角度出发,包括腾讯、阿里、百度在内的诸多实力派互联网企业与数字媒体/数字内容供应商,有动机积极参与本次资质的申请;

企业云服务/电信增值业务供应商:固定宽带业务资源可以与企业市场的信息化服务、云服务等业务形成天然的捆绑,对此类企业具备直接的主业拉动作用,因此必然吸引这类企业的积极参与;

智能彩电/家电制造企业:智能彩电、智能家电制造企业的目标市场无疑与固定(家庭)宽带市场高度重叠,考虑到两类业务间的强耦合性,以深度开拓家庭市场、升级家庭产品为业务诉求,连带提升用户价值,增强用户粘性为目的,此类企业或将投身本次的资质申请;

移动通信转售企业(3C及家电零售背景):考虑到中国3C/家电零售企业整体处在业务开放/转型阶段,与2013年工信部开放移动通信转售资质类似地,他们同样有较强的意愿尝试本次宽带运营资质,以寻求提升用户粘性、丰富业务版块;3C卖场长期以来便是一级、二级宽带运营商的重要代理销售渠道,其主要零售业务与家庭宽带联系同样十分紧密;

此外,专网运营企业(金融服务机构、航空公司等类型企业),以及基础网络设备供应商(华为、中兴等企业)或同样借此机会尝试开展商用宽带业务。

考虑到此次开展试点的出发点与试点阶段资源开放的局限性,除了二级宽带运营商以外,地产背景的企业或具备地产业务资源的企业最有机会成为与基础运营商优先选择的合作伙伴。同时,此类企业也相对最有机会在试点期内实现用户规模的快速积累。

威普观点

中国市场宽带渗透率/普及率偏低、宽带接入速率水平落后,市场提升空间充足;中国高速宽带发展进度较慢,整体基础投资不足;按照“宽带中国”战略规划,到2020年固定宽带家庭用户达到4亿户,需要庞大的资本投入支持高速宽带到户、开通加速的目标;国有资本长期垄断的投资密集型行业的混合所有制转型步伐积极(石油化工行业、移动通信等);基础电信运营商骨干网络设施投资规模巨大,然而业务延展性局限,市场化变现需求强烈。综上所述,工信部此番鼓励民营资本参与固定宽带业务与大市场、大政策环境高度契合。

虽然试点阶段工信部暂时仅向民营资本开放了非核心网资源,然而大势所趋,工信部有可能在试点期后尝试进一步深度开放;另一方面,考虑到固定宽带对投资、服务运营能力要求远高于近期开放的移动通信转售业务,工信部势必长期严格控制资质数量,是稀缺牌照资源。因此,本次的试点资质值得互联网、媒体、地产等实力型企业积极争取。

同时,从市场客观机会与基础电信运营商的痛处(合作诉求)角度考虑,申请资质的民资企业应重点关注对小区、楼宇入口资源的整合,光纤到户(FTTX)落地能力势必成为首批试点企业在初始阶段的首要关键成功要素。

责任编辑:饶军

为您推荐

Ovum公司揭示固定宽带接入市场在2011表现超常增长

墨尔本,2012年2月21日根据Ovum,固定宽带接入设备市场看到连续第二年的超常增长。2011年的初步结果显示,PON设备出货量是2010年的两倍,每年DSL端口出货量超过100万,CMTS端口出货量首次越过100万大关。Ovum独立电信分析师在一个新的市场分析*,也揭示了表现突出的供应商之间的排名变化。如中兴便超越华为率先采取PONOLT端口出货量。Alcatel-Lucent排名前三位和烽火通信在PON的ONT/ONU排名前六位。诺基亚西门子通信和ADTRAN也分别在DSLSL排名第四和第五位。华为,中兴和Alcatel-Lucent就是分别在DSL排名前三位。“2009年的衰退复苏是2

福建通信业改革发展要点:推动电信资费逐步降低

近日,福建省政府办公厅转发了福建省通信管理局制定的《2014年福建省通信业改革发展工作要点》。今日下午,福建省通信管理局召开通报会,解读了我省通信业改革发展要点:福建将推动公共信息资源向社会开放和电信资费逐步降低等。据介绍,到年底,全省固定宽带用户达980万户,4M及以上固定宽带用户占比超过90%,其中8M及以上固定宽带用户占比超过40%,实现

福建出台2014年通信业改革发展要点

福建省政府办公厅近日转发的福建省通信管理局《2014年福建省通信业改革发展工作要点》显示:预计到年底,全省固定宽带用户达980万户,4M及以上固定宽带用户占比超过90%。其中8M及以上固定宽带用户占比超过40%,实现地市城区、县城的4G网络广覆盖。该工作要点提出,全省将从加快下一代信息基础设施建设、繁荣信息通信服务业、推动信息通信普遍服务、积极稳