8月份,我国三家基础电信企业通信业务保持稳定发展。

一、总体情况

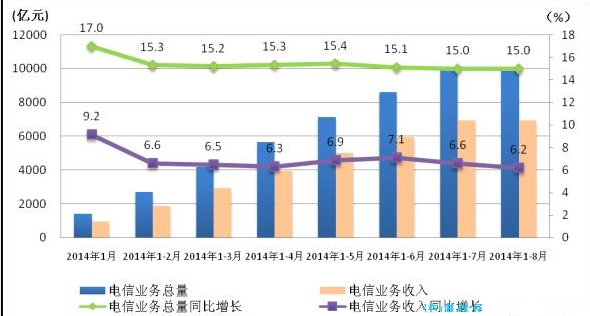

电信业务收入同比增速持续回落。8月,三家基础电信企业电信业务总量完成1528.1亿元,同比增长14.7%;电信业务收入完成998.7亿元,按可比口径测算同比增长3.3%,比上月同比增长回落1.3个百分点。

1-8月,电信业务总量完成11660.2亿元,同比增长15.0%;电信业务收入累计完成7924.1亿元,按可比口径测算同比增长6.2%,比1-7月同比增长回落0.4个百分点。

图1.2014年1-8月电信业务总量和电信业务收入发展情况

二、电信用户发展情况

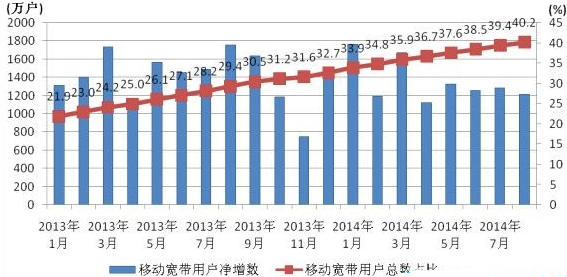

8月,全国移动电话用户净增357.9万户,移动宽带用户(3G/4G)净增1211.9万户。8M以上固定宽带接入用户净增347.3万户。

移动宽带用户规模达5亿,在移动电话用户总数占比突破40%。1-8月,移动电话用户净增3787.2万户,其中,移动宽带用户(3G和4G)净增超过1亿户,达到10803.7万户,总数达到5.1亿户,在移动电话用户总数占比由上年末的32.7%提升至40.2%。移动电话用户中2G、3G和4G用户总数占比分别为59.8%、37.9%和2.4%。其中,2G移动电话用户比上年末减少7000万户,占比下降7.5个百分点。4G移动电话用户继续保持高速增长态势,8月净增942.7万户,创单月净增规模新高;总数突破3000万户,达到3005.3万户。

图2.2013-2014年移动宽带用户当月净增数和总数占比情况

8M以上宽带用户占比突破三分之一,家庭宽带用户占比超过8成。1-8月,三家基础电信企业互联网宽带接入用户净增922.2万户,总数达到1.98亿户。宽带提速效果明显,4M以上宽带用户占比超过85%,8M以上宽带用户占比提升到33.6%,比上年末提升11个百分点。“光进铜退”持续推进,xDSL用户比上年末减少899.7万户,占宽带用户比重下降至49.5%;光纤接入FTTH/0用户总数达到5757.2万户,占宽带用户比重达29.1%,比上年末提升7.5个百分点。家庭宽带用户占比稳定在8成以上,单位宽带用户同比增长超过15%,总数达到3589.3万户。

图3 2013-2014年8月互联网宽带接入速率4M和8M以上用户占比情况

手机上网用户渗透率创今年新高,8成以上3G用户使用手机上网。8月,移动互联网用户总数达到8.79亿户,同比增长6.2%,比上年末净增7192.1万户。95%以上的移动互联网用户使用手机上网,对移动电话用户的渗透率达到66.4%,创今年以来最高点,比上年同期低0.2个百分点。无线上网卡用户规模持续萎缩,1-8月累计减少110.3万户,总数达到1546.9万户。3G上网用户规模达到3.84亿户,对3G移动电话用户的渗透率突破80%。

图4 2013-2014年手机上网用户和对移动电话用户渗透率情况

三、电信业务使用情况

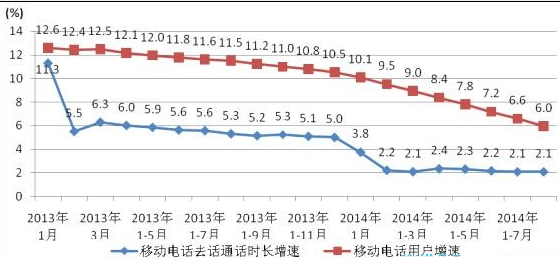

移动话音业务量增长持续低迷,和用户增速差距进一步缩小。受制于移动电话用户的增长放缓和互联网应用的不断冲击,1-8月,全国移动电话去话通话时长19534亿分钟,同比增长2.1%,其中,移动本地和移动长途去话通话时长同比增长1.7%和3.3%,均和1-7月持平。移动话音业务量和用户增速差距进一步缩小,由1-7月的4.5个百分点缩小至3.9个百分点。每用户月均贡献的移动语音业务量持续下降,移动本地去话MOU值为149.7分钟/月·户,移动长途去话MOU值为45.5分钟/月·户,同比分别下降6.1%、4.6%。

图5. 2013-2014年各月移动话音业务量和移动用户同比增长比较

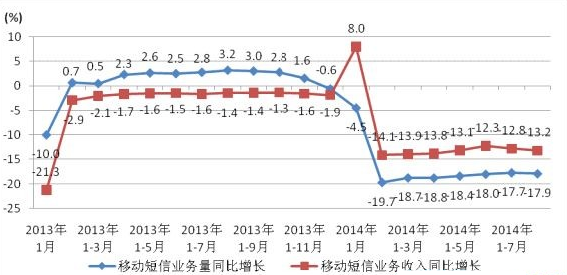

移动点对点短信量加速下滑,彩信业务量连续8个月降幅超过30%。1-8月,全国移动短信业务量仅有5061.6亿条,同比下降17.9%,其中由移动用户主动发起的点对点短信量同比下降18.8%,比1-7月扩大0.1个百分点,占移动短信业务量比重降至48.5%,表明短信作为用户间沟通工具的作用进一步减弱。彩信业务量仅有426.2亿条,同比下降30.1%,连续8个月降幅超过30%,与彩信相比,微信等新型即时消息类应用在发送图片等多媒体内容的便利性方面更具优势。月户均点对点短信量、彩信量只有38.5条、2.1条,其中月户均点对点短信量同比下降19.5%。移动短信业务收入同比下降13.2%,比1-7月扩大0.4个百分点,收入规模占电信业务收入的比重为4.5%。

图6. 2013-2014年各月移动短信业务量和移动短信收入同比增长情况

移动互联网接入流量持续高速增长,月户均流量突破180M。在4G业务促销力度不断加大、流量资费单价持续降低,以及暑假出游等多重因素影响,移动互联网流量继续保持高速增长。1-8月,移动互联网接入流量达12.13亿G,同比增长56.2%,连续3个月同比增长超过55%。月户均移动互联网接入流量达到182.5M,同比增长48%。作为主要拉动因素,手机上网流量突破10亿G,同比增长94%,在移动互联网接入流量中的占比达到85%。固定互联网使用量同期保持较快增长,固定宽带接入时长达26.7万亿分钟,同比增长29.4%。

图7. 2013-2014年各月移动互联网接入流量和户均流量比较

图7. 2013-2014年各月移动互联网接入流量和户均流量比较

四、电信经济效益

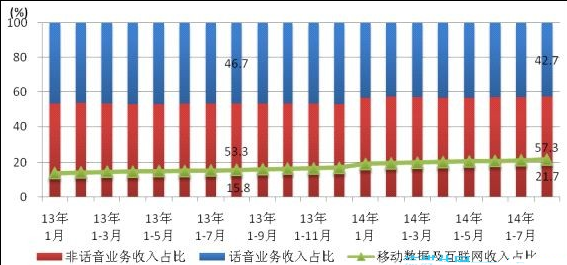

话音业务收入降幅扩大,数据业务收入增速小幅回落。1-8月,三家基础电信企业话音业务收入实现3380.9亿元,按可比口径测算同比下降2.0%,比1-7月降幅继续扩大0.5个百分点,占电信业务收入比重降至42.7%。非话音业务收入实现4543.1亿元,按可比口径测算同比增长13.3%,比1-7月增速回落0.4个百分点。其中,固定和移动数据及互联网业务收入分别实现1021.9亿元和1719.1亿元,按可比口径测算同比增长5.4%和45.4%,分别比1-7月增速回落0.1、1.3个百分点,占电信业务收入比重分别达到12.9%、21.7%。

图8 2013年-2104年各月话音、非话音、移动数据及互联网收入占比情况

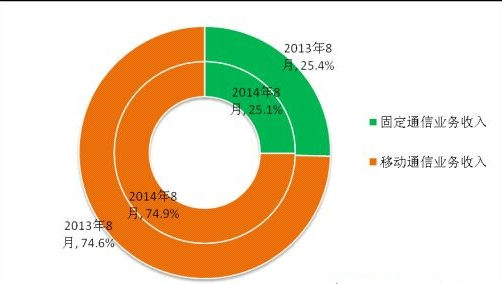

移动通信业务收入比重稳步提高,移动本地电话业务收入占比下降明显。1-8月,移动通信业务实现收入5936.6亿元,按可比口径测算同比增长6.9%,占电信业务收入的比重达到74.9%,比上年同期提高0.3个百分点。其中,移动话音业务收入在移动通信业务收入占比同比下降明显,移动本地、移动长途和移动漫游通话业务收入占比分别达到32.5%、10%和8.9%,比上年同期下降3.6、0.7、0.3个百分点。固定通信业务实现收入1987.4亿元,按可比口径测算同比增长4.2%,固定话音业务收入在固定通信业务收入占比达到16.6%,比上年同期下降2.9个百分点。

图9 2014年8月电信主营业务收入构成(固定和移动)

五、地区发展情况

1-8月,各地区电信业务收入同比增长均放缓,东部与中西部地区间增速差距小幅扩大。东、中、西部地区电信业务收入按可比口径测算同比分别增长3.8%、5.3%、6.1%,比1-7月增速回落0.5、0.5、0.4个百分点。东部与中西部地区增速差距达1.5、2.3个百分点,均比1-7月增速差距扩大0.1个百分点。

图10 2014年8月东、中、西部电信业务收入同期比较

8月,东、中、西部地区移动宽带(3G/4G)用户分别比上年末净增5188.6、2800.1、2816.1万户,净增用户占比分别为48%、25.9%、26.1%。东中西部地区移动宽带用户普及情况差异不大,东部地区移动宽带用户渗透率最高,达40.2%,分别比中西部地区高1.1、0.3个百分点。各省之间移动宽带用户渗透率差异较小,渗透率高于40%的省份占到6成以上,其中北京全国最高,达到47.8%,吉林渗透率最低,达到32.2%。

图11. 2014年8月移动宽带用户渗透率各省分布情况

责任编辑:戴红燕