移动运营商子品牌对MVNO的毁灭性影响——以法国为例

2014-06-06 09:07:31来源:DVBCN数字电视中文网 作者:DVBCN主编 李远东热度:

一直以来,在成熟的市场,MVNOs(移动虚拟运营商)通过“深耕”细分市场或发起价格战等多种方式与移动运营商竞争。一般情况之下,移动运营商都不会认为有太大的必要予以“反击”——除非某个MVNO/某些MVNOs被移动运营商视为真正的威胁——此时,在某些市场上,移动运营商就会出手将该MVNO/那些MVNOs收购。

比如:2009年,Sprint以4.83亿美元的价格收购了当时已拥有520万用户的Virgin Mobile USA;2011年,丹麦的TDC以3亿丹麦克朗的价格收购了当时已拥有17万用户的Onfone Denmark;2012年,Orange以3000万欧元的价格收购了当时已拥有38万用户的Simyo Spain。

而在另一些市场上,却“歪打正着”式地通过其他方式曲线实现大挤兑。以法国为例,事实证明,移动运营商建立自己的子品牌之后,MVNOs面临不小的危机。

Free旗下的Free Mobile在2012年元月正式商用自己的3G移动网络成为移动运营商。Free把自己要成为法国新的移动运营商的官方消息正式发布后,法国的三大老牌移动运营商Orange、SFR、Bouygues随即感受到将来的竞争压力,先后建立自己的子品牌予以应对:2011年7月,Bouygues建立子品牌B&YOU;2011年10月,Orange建立子品牌Sosh;2011年10月,SFR建立子品牌Red。

图1 法国运营商Free(同时运营固网和3G/4G移动通信网,提供全业务服务)的官网上对Free Mobile的简要介绍

三大移动运营商的子品牌的运营对于MVNOs的影响有几何?我们可以从法国通信监管机构ARCEP(Autorité de régulation des communications électroniques et des postes)刚发布的数据,以及近期法国移动通信业界的一些主要事件中看出些一二。

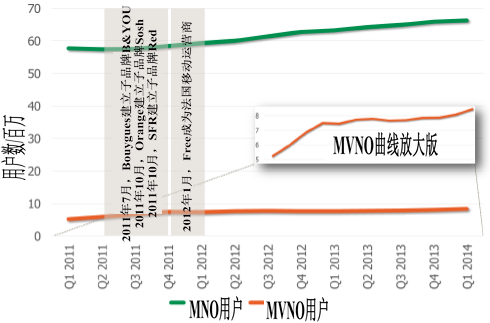

1、过去3年中所发展用户数量的比较

如图2所示,在Orange、SFR、Bouygues全部开始运营自己的子品牌Sosh、Red、 B&YOU之前,MVNOs的用户数量一直处于上升态势(虽然增幅很小),但是,从Sosh、Red、B&YOU全部开始运营之后的2011年第四季度开始,到2014年第一季度结束,MVNOs的用户数量基本上没有增加。

图2 2011年第一季度~2014年第四季度,法国移动运营商与MVNOs的用户数量(数据来源:法国通信监管机构Autorité de régulation des communications électroniques et des postes)

这说明人们更加信赖老牌移动运营商及其子品牌以及当时新进入的移动运营商Free Mobile。而另一方面也说明由于Free Mobile加入法国移动通信运营商行列,导致Orange、SFR、Bouygues推出了自己的子品牌,从而导致MVNOs的较为惨淡的经营。

在此背景下,目前有传言说Virgin Mobile France(Virgin Mobile在法国的MVNO运营主体)要出售其46%的股权,法国两家老牌移动运营商SFR、Bouygues对此均有兴趣。

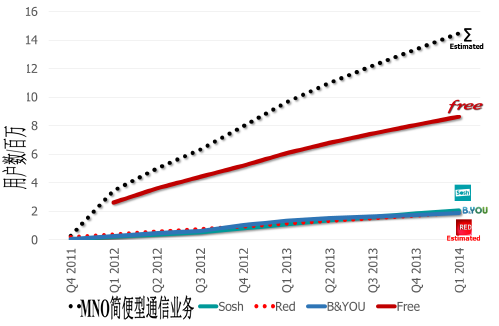

2、移动运营商简便型业务用户数在过去3年中的发展

如图3所示,在过去3年,Sosh、Red、B&YOU的发展进度几乎一致,截至2014年第一季度,各家均拥有约200万用户。且截至2014年第一季度,Free Mobile拥有超过850万的用户。这是因为他们皆推出了受用户欢迎的简便型移动通信业务。

图3 2011年第一季度~2014年第四季度,法国移动运营商简便型通信业务的用户发展情况(数据来源:法国通信监管机构Autorité de régulation des communications électroniques et des postes)

注:此处的“法国移动运营商”只包括Free Mobile与三大老牌移动运营商Orange、SFR、Bouygues各自的子品牌Sosh、Red、B&YOU,因为只有他们推出了简便型通信业务,Orange、SFR、Bouygues的老品牌未推出。从而,由此更可以更加地与本文的主题相契合!下同。

结合图2与图3可以看出,比起MVNOs,法国人更希望成为移动运营商的用户。

3、对移动通信商业模型的影响——MVNOs处于下风的另外一个重要原因

Free Mobile的加入以及移动运营商简便型移动通信业务的普遍推出,给过去3年法国移动通信市场带来了另一个显著的变化。

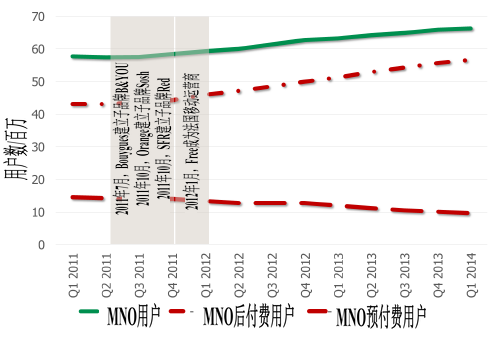

如图4所示,过去3年,移动运营商的预付费用户数量逐渐减少,而后付费用户数量逐渐增多。

图4 2011年第一季度~2014年第四季度,法国移动运营商预付费与后付费用户发展情况(数据来源:法国通信监管机构Autorité de régulation des communications électroniques et des postes)

这说明,后付费模式对于法国移动运营商增加用户数量具有积极意义,估计这也是让法国移动运营商MVNOs处于下风的重要原因之一。

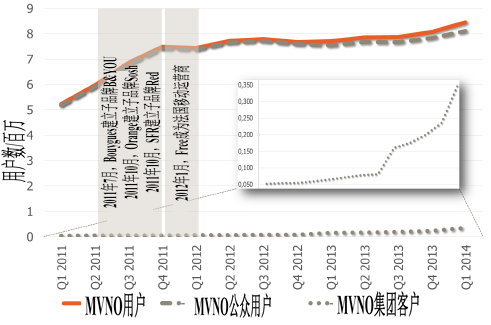

4、法国MVNOs用户类型的分化

从ARCEP最近公布的数据也可以看出,过去3年,法国MVNOs在公众用户与集团用户的发展上出现了较大的分化。

如图5所示,过去3年,法国MVNOs的公众用户数量增长不多(这一点从图2也可以看出来),但是自2012年下半年以来,集团用户的增幅很大(尽管总数量较小)——可能是因为这一块儿业务的发展被移动运营商们稍所忽视。

图5 2011年第一季度~2014年第四季度,法国MVNOs用户发展情况(数据来源:法国通信监管机构Autorité de régulation des communications électroniques et des postes)

5、结论

过去3年(截至2014年第一季度)的法国移动通信市场,由于Free Mobile加入法国移动通信运营商行列,导致Orange、SFR、Bouygues推出了自己的子品牌,并导致移动运营商纷纷推出简便型通信业务及后付费模式,从而导致MVNOs在公众市场较为惨淡的经营。但是法国MVNOs在集团客户市场的发展上“找到了感觉”——尽管用户总量还相对较小。

法国移动通信市场的案例,也许可以给其他国家移动运营商一个启示:当MVNOs发展得很好以至于威胁到自己时,除了及时收购之,还可以有其他的应对之策,比如及时推出自己的子品牌并推出简便型通信业务及后付费模式来参与激烈的市场竞争。虽然这种模式会减少移动运营商自己老品牌的市场份额,但是很明显,子品牌按照上述模式发展的用户具有更低的OPEX(尤其是当SOWO(SIM Only Web Only)占有大部分份额时),所以对于移动运营商而言,实质上还是能获得更大收益的。在全球各个移动通信市场,发展程度不一、监管政策与力度不一、用户习惯不一,呈现出错综复杂的局面。6月12-13日,由DVBCN承办的移动虚拟运营商峰会(http://mvno.dvbcn.com)将在2014亚洲移动通信博览会现场盛大召开。届时,全球重量级MNOs、MVNOs、MVNEs、4G产业链上重要合作伙伴(大视频、移动游戏、移动社交等)将共聚此次峰会,深入讨论虚拟运营商市场发展前景和先进商业模式,以及多国漫游流量和多屏定向流量的创新发展。

责任编辑:饶军

为您推荐

4G是一个契机 民营资本加速电信网络建设

几乎和上一次的逻辑如出一辙,在4G牌照发放之前,对运营商第五次重组的呼声又开始大面积地出现。很显然2008年的电信业第四次重组最终并没有达到预期的效果,国家本希望通过三张牌照平衡三大运营商的势力。重组的红利已经消失了,但中国移动一股独大的局面仍未改变。但更令人难过的是,中国移动所谓国家自主知识产权的3G标准——TD既未形成与其他两家抗衡的