放眼全球,电信运营商和新兴互联网运营商已经使得广电原有用户体验发生着前所未有的变革,给广电行业带来的空前的挑战。

面对IPTV、OTT TV、宽带、4G LTE等方面的竞争,伴着最终用户在视频业务收看习惯上发生的重大转变,作为将电视业务作为主营业务收入的广电人,我们唯有迎难而上,加速技术转型,快速部署双向网改已经是迫在眉睫。

行业竞争环境与现状

目前,宽带业务已经普及到大多数家庭,IPTV持续迅猛之势,OTT TV更是势不可挡,广电网络加速双向网改整合,电信运营商也持续加大宽带网络的投资,互联网运营商纷纷推出网络电视终端。传统电视行业正在面临空前的挑战,同时也给广电网络发展和应收结构调整带来新的机遇。

IPTV持续迅猛之势,传统有线电视业务市场萎缩

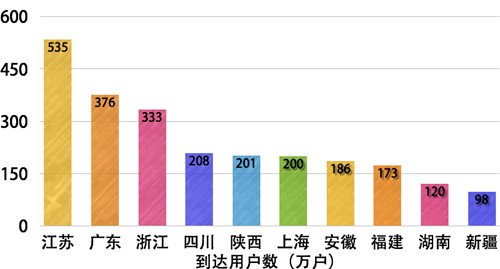

2013年,宽带业务也已经普及到大多数家庭,电信运营商相续推出了宽带提速和套餐捆绑战略,使得IPTV用户数量快速增长。根据数据显示,截止2014年1月份,全国IPTV用户达到近3000万,相比2012年底用户总数2300万增长超过30%。其中东部地区占据绝对优势,排名前三位的江苏、广东、浙江用户之和的占比达到43.7%。

图1:截止2014年1月IPTV用户数排名前十位的省份

同样在2013年,国内有线电视用户数量增长缓慢,全国多数城市中心城区出现负增长。据业格兰研究统计:截至2013年底,我国有线电视用户已达2.24亿户,比2012年底的2.15亿户仅增加了900万户,有线电视用户较2012年6.14%的增幅略有下降,是近5年来增幅的最低水平。仅有不到4.2%的增量也主要是来自东部地区和部分中部地区积极推进农村地区有线电视网络发展增加的大量的农村居民用户。

同时,由于互联网的普及,随之而来的互联网电视以零费用的优势正在侵蚀传统有线电视市场份额,全国多数城市传统有线电视用户数量已经出现明显下降之势。据国家统计局呼和浩特市统计信息,在2013年呼和浩特市城镇居民人均通信支出比上年同期增长34.3%的形势下,每百户接入有线电视网络的电视机却比上年同期下降了11.2%。

OTT TV用户快速增长,广电网络传统营收面临巨大挑战

OTT TV作为基于开放互联网的视频服务,比IPTV更开放,内容更有吸引力,对广电数字电视以及IPTV业务产生了极大的冲击。

有线运营商积极适应新的趋势,融入互联网才是根本。未来用户从互联网上获取的信息量将远大于电视,电视的互联网化成为不可避免的趋势。世界一流广电网络运营商,如Comcast、时代华纳等,纷纷选择了发展自己的OTT电视服务,适应新的互联网大趋势。国内运营商,如华数、百视通等,也竞相推出自己的OTT业务。

随着OTT TV和IPTV等竞争的入侵,传统有线电视用户开始大量流失。全球范围内,有线电视用户的流失趋势已经出现。美国有线和卫星电视用户数量在不断减少。通过对70%家庭用户的调查显示,美国八大有线和卫星电视提供商共流失用户19.5万,占其8320万视频用户的0.2%。而在国内,随着IPTV和互联网视频的发展,有线电视的垄断地位亦被打破,部分城市退网率大幅上升,总用户数出现负增长。而在众多网络电视终端中,OTT机顶盒作为抢占客厅的主要终端,它的快速增长更是成为有线数字用户增长的最主要对手。据数据统计,2013年OTT机顶盒的销量高达1000万台,已经超出2013年全国有线电视用户900万的增量。 预计2014年,OTT机顶盒出货量将达到3000万台,智能电视机的出货量预计在4500万。因此,广电有线将面临更加严峻的竞争压力。

政策推动“宽带中国”战略,广电双向改造成为当务之急

2014年3月19日,第十届中国数字视讯年会暨“宽带大时代”研讨会在京顺利举行;同月22日,CCBN2014在北京落下帷幕;相信2014年的广电,在融合的变革中充斥着挑战的同时,紧紧把握历史的发展机遇,加速双向改造,逐步实现营收转型。

随着“宽带中国”战略及工信部宽带中国2013专项行动的全面实施,有力推动了宽带产业的发展,网络速度有了较大幅度的提升。2013年底,全国固网宽带用户已接近2亿;预计2014年固网宽带用户将超过所有有线电视2.24亿用户。由于宽带用户与有线用户的重合度很高,当带宽进一步拓宽,CDN建设步伐进一步加快时,用户对互联网电视内容的体验越来越丰富,最终对有线电视业务的冲击将会更加猛烈。

据格兰研究权威发布的《中国宽带网络市场状况白皮书》显示,截止到2013年底,广电双向网改实际渗透率只有12.77%;并且广电宽带用户目前只占全国宽带用户总量的4.0%,市场占比依旧较低。宽带网络是信息化建设的基础,一切高科技、高信息化产业都离不开它的支撑,由此宽带网络建设对国家的经济结构转型也有着重要意义。来自世界银行的研究表明,宽带互联网对GDP有明显的拉动作用,正成为驱动经济成长的重要因素。在中低经济体国家,宽带互联网用户渗透率每增加10个百分点,GDP即多增长1.38个百分点。正是因为宽带对GDP有着明显的拉动作用,中国也不例外,2013年推出国家宽带战略,2013年底又推动4G发展。但就目前而言,我国宽带整体发展水平与发达国家相比仍相对偏低,突出表现在家庭用户普及率低及宽带性能差、地域发展不平衡等方面。

同时,白皮书还显示,截止到2013年底,我国有线双向网络覆盖用户超过9400万户,有线电视双向网络覆盖率达到42.40%;但广电网络推进双向网络改造的增长速度(19.9%)明显低于电视FTTH推广覆盖增长速度(66.8%),广电网络需要加快进行双向网络改造。

针对广电宽带用户市场占比依旧较低的问题,格兰研究分析认为,国外先进案例表明,广电宽带是宽带市场的重要组成部分,但中国广电宽带在全国宽带中的占比非常低,对广电网络进行双向化改造成为当务之急,甚至关于行业的生死存亡。

在困境中求发展,技术选型尤其重要

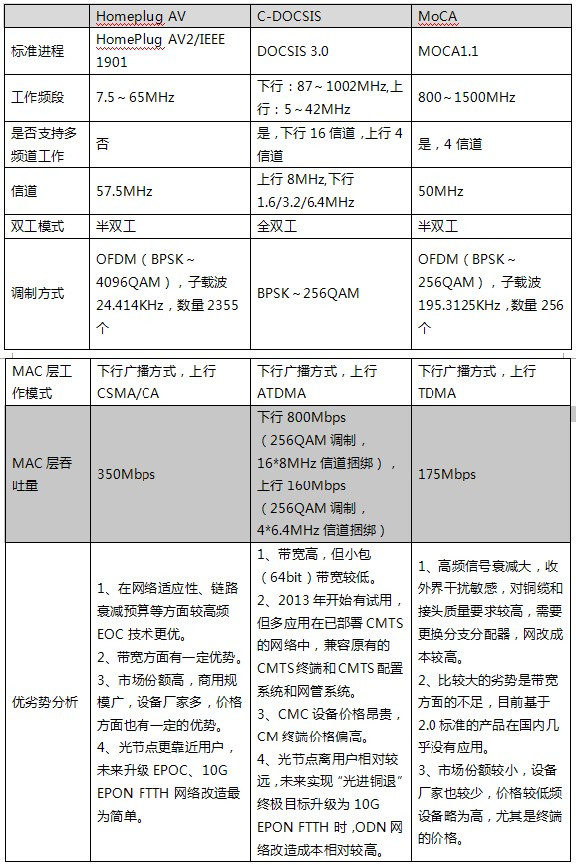

在整个广电NGB网络建设过程中,其中一大重点就是开发宽带接入技术,提升网络承载能力。在NGB宽带接入技术方面,目前广电主要组织研发制定了三个标准:包括HiNoC、C-DOCSIS、HomePlug AV (C-HPAV)等。

HiNOC技术

作为自主的HiNOC技术,只有海信推出了HiNOC 1.0芯片,目前尚无成熟产品,也无规模应用。

HomePlug AV技术

HomePlug AV技术是一种基于电力线的低频EOC技术,第一代芯片为AR6400,工作频段7.5-30MHz,MAC层吞吐量达100Mbps。现在已经发展到第二代芯片AR74XX,向上拓宽工作频段至65MHz,提高了QAM调制阶数(1024QAM-4096QAM),FEC编码效率由16/21提高到8/9。MAC层吞吐量可达350Mbps,2013年已经大规模商用。

HomePlug AV的物理层使用OFDM调制方式,其频率选择性强,抗窄频段干扰,抗脉冲干扰能力强,极大地降低了低频段干扰对有效数据传输的影响。

C-DOCSIS技术

C-DOCSIS接入技术2011年初开始发展,2012年8月颁布行业标准。其继承了DOCSIS的物理层与数据链路层的规范。兼容DOCSIS终端。兼容DOCSIS配置系统,其提供C-DOCSIS系统的业务和设备配置服务,实现配置文件的生成、下发、终端设备的软件升级等功能,包括DHCP服务器、配置文件服务器、软件下载服务器、时钟协议服务器、策略服务器等;以及DOCSIS网络管理系统包括SNMP管理系统和syslog服务器。

C-DOCSIS头端简称CMC,包含了DOCSIS的PHY层和MAC层,集成了最少的必要软件以达到简单化的目的,目前DOCSIS标准为DOCSIS3.0。

MoCA技术

MoCA是同轴电缆多媒体联盟(Multi media over Coax Alliance)的缩写,是一种基于高频的EOC技术,工作频段800~1500MHz。目前有两个版本,即MoCA 1.1和2.0。其中,MoCA 1.1 MAC层吞吐量为175Mpbs。而MoCA 2.0则有两种性能模式,第一种为基本模式,实际MAC层吞吐量为400Mbps;第二种为强化模式,MAC层吞吐量可达800Mbps。但目前国内市场上还是以MoCA1.1为主。

技术对比

注:据格兰研究,截止到2012年6月底,在我国双向网改EoC 技术覆盖的双向网改用户达到2557.7 万户,渗透用户达到560.4 万户。其中HomePlug AV 技术市场份额在2012 年占EoC 技术整体市场份额的64.78%,比其他几种EoC 技术(MoCA、降频WiFi 等)累加市场份额高出29.56%。

综上所述,C-DOCSIS具有较好的传输距离,比较适合在稀疏模式网络覆盖区域中应用,这也正是为什么CMTS在美国广泛应用而到了中国水土不服的主要原因;最近热炒的C-DOCSIS不排除是少数芯片和设备厂商为新产品宣传造势的行为,考虑基于DOCSIS 3.0标准的C-DOCSIS产品还在进行试点阶段,其产品成熟度还有待市场检验,无论从技术还是从性价比上都不是最佳之选。

高频MoCA技术在带宽方面有明显的不足,2.0标准的设备的商用还有待时间,并且MoCA技术也不是广电总局所推荐的EoC标准,目前市场尚没有形成规模,对它的选择还是应该慎重。

低频HomePlug AV技术无论是在性能、价格、市场应用方面都有一定的优势,即使考虑未来几年内升级EPOC或10G EPON FTTH都能很好的兼容现有铜缆网络结构和ODN资源,在网络结构改造成本最低的情况下满足未来网络升级需求,并且HomePlug AV也是广电总局所推荐的EoC标准。

因此,结合我们国内广电网络现状,考虑易建设、低投入、可运营及未来平滑升级等综合因素,HomePlug AV不失为是目前众多技术中较优的选择,否则也不会有全国近2/3的省网已经选择该技术进行双向网络改造。

在竞争中取胜,投资成本至关重要

结合目前主流技术,我们就建网和维护等方面的成本进行比较。

网络模型

现分别采用CMTS、EPON+EOC方案对模拟小区进行比较, 以10000户为模型,按预期接入率20%进行计算投资回报率。

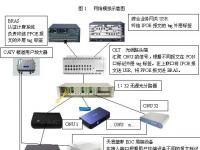

小区有线由光纤接入, 小区内为同轴网络,同轴网络为典型的星形+树形组成(典型有线电视网络结构);接入组网方式见图2和图3。

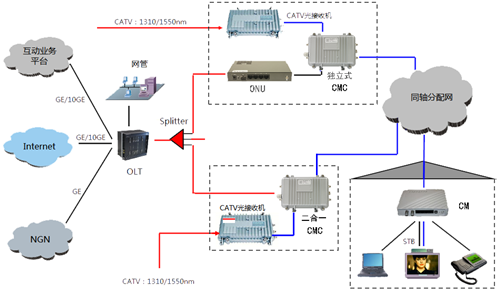

图2 EPON+C-Docsis解决方案组网图

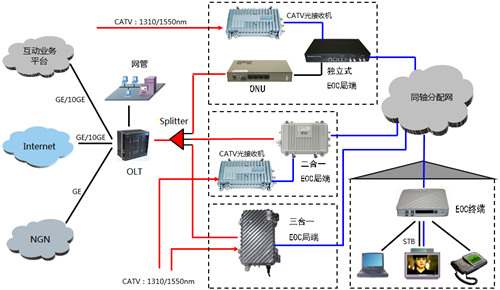

图3 EPON+EOC解决方案组网图

设备成本

结合目前光节点覆盖用户情况,按照每个光节点C-Docsis局端设备(CMC)覆盖200个用户,每个EOC局端覆盖100个用户,根据模型内用户网络需求可以测算,采用EPON+EOC(HPAV)方式进行双向改造每户覆盖成本约为18~22元,采用EPON+C-Docsis(3.0),方式进行双向改造每户覆盖成本约为42~45元,每户覆盖成本节约20~27元,相比EPON+C-Docsis方案节省超过47%。假设某市现网有300000用户需要网改,如果才用EPON+EOC(HPAV)方案,单覆盖成本就可以节约600~810万元;另外,如果考虑C-Docsis3.0的终端售价高于HomePlug AV 74系列EOC终端,计入后期接入率20%的开通设备成本,节省更是高达1050万元。

因此,从成本投入上来讲EPON+EOC(HPAV)方案亦优于EPON+C-Docsis方案。

用户带宽

上表EPON+C-Docsis方案中, OLT每PON口提供1000Mbps上下行对称带宽, EPON系统采用1:8进行分光,每台CMC接入200户,按照用户100%在线率和50%并发率计算,综合EPON和C-Docsis系统,平均每户分配带宽为1000Mbps/8/(200*20%)/50%=6.25Mbps;

上表EPON+EOC方案中,OLT每PON口提供1000Mbps上下行对称带宽, EPON系统采用1:16进行分光,每台EOC局端覆盖100户,按照用户100%在线率和50%并发率计算,综合EPON与EOC系统,平均每户分配带宽为1000Mbps/16/(100*20%)/50%=6.25Mbps。

以上数据表明,两种覆盖方式满足最终用户接入带宽一致,同时在线的情况下满足6.25Mbps入户,如果再考虑50%在线率,接入速率预期可达25Mbps,完全满足未来3年内用户主流需求。

维护费用

EPON+C-Docsis 由于采用双向放大器,运维费相对较高,按2元/月/线,甚至更高;

EPON+EOC由于大部分网络无源,有源点少,按1元/月/线,甚至可以更低。

其他成本

在综合比较中,除去设备成本需要较高投资,在网络改造、施工以及维护等方面还需要付出一定的投资。

同轴双向改造费用: EPON+C-Docsis方式须更换增加双向放大器,即使之前已经采用CMTS+CM方式建网,更改为EPON+C-Docsis也需要考虑后期双向放大器的维护成本,所以双向网改成本略高。EPON+EOC方式在改造中对原有设备可充分利用,器材等保持原来的单向即可, 双向网络改造成本基本可以忽略不计。

线路施工费:户外安装约50元/点;户内安装约20元/点。

结论

HomePlug AV设备已产业化且规模应用多年。截止目前,HomePlug AV已经被将近2/3的省网所采用,生产厂家也多达数十家,且已经实现不同厂家间的EOC局端和终端互联互通。早在2012年,高通创锐讯EoC芯片出货量成长就已经超过了DOCSIS等主流技术的发展水平,仅在中国市场就实现了50%的增长,实现出货量300万片。2013年出货量更是接近500万片。从各省最新双向网改项目来看,除了已经采用CMTS建网的网络仍有扩容之外,EPON+EOC已经成为主流网改技术,2013年市场份额已经超过45%,预计2014年这一数据将被刷新到60%。

根据最新的消息,C-DOCSIS3.0设备尚在试点阶段,产业链还需2~3年时间进行完善,产品能否适应国内广电网络,还有待市场检验。

综上所述,与目前主流的铜缆技术相比,从网络发展趋势(FTTH全光网)、网络结构(可充分利用现有HFC网络的光纤同轴电缆资源)、网络可扩展性(可平滑升级)、网络支持业务(全业务支持)、网络综合成本(设备、建设、运维)等考虑,EPON+EOC是广电进行双向网改造,构建信息高速公路的理想接入方式。而在EOC领域,众多厂商已经耕耘多年,无论是从产品还是从产业链上都已经趋于完善。长光科技更是长期致力于接入网EPON和EOC产品解决方案的研发,已经在全国多数省份提供了EPON或EOC产品,市场份额逐年攀升。

责任编辑:饶军