中国已成为全球智能电视渗透率最高的国家,2013年中国基于Android系统的智能电视出货量已超过电视总数的50%,比例逐年上升。同时,在2013年互联网公司、内容服务提供商的加入为传统电视市场注入新鲜活力,让我们对2014年电视市场的格局更加期待,互联网公司的进入、软硬件平台的融合及营销渠道的转变也将推动智能电视新一轮创新浪潮。

互联网公司能否撼动传统厂商地位

继互联网公司在移动终端领域掀起风波后,又将战场转向了客厅。今年9月以来,小米、乐视、爱奇艺+TCL、创维+阿里及同洲等相继推出以电商平台作为首推渠道的旗舰智能电视,打响“客厅核战”。

新入者一般采取线上营销+高配低价的方式吸引消费者,运营策略灵活、扁平化,并且在UI/用户体验上更有经验。但是,每个新入者都需要“交学费”,这个过程是避免不了的。今年新入者在市场的影响力不错,明年则将面临大考。

“对于新入者,电商提供了与传统平台同等的机会。以出货情况来看,目前电商占电视渠道不到10%,但这一趋势变化非常快。”DisplaySearch中国区市场研究总监张兵认为,“今年这些新进入者对电视市场而言,主要是价格的压力,舆论影响力很大,它们起到最重要的作用是推动渠道的转变。目前平均每家5W/月的出货都不到,对传统厂商而言,影响不大。”

海信软件规划部UX团队负责人张晓林认为“互联网品牌的崛起一般是以点突破,如果做大就会铺开,形成“面”,这样就变得越来越像传统厂商,需要解决售后、服务等问题,如果还是以低价来出售,长久必然出现资金问题。”

相反地,在移动互联网时代及电商崛起时期,传统厂商也该做出改变,以顺应趋势,广州欢网科技(TCL和长虹为主要投资方)产品总监宋舰给出的策略建议是:战斗品牌针锋相对+主品牌有效区隔。旗舰产品做到精品化,减少型号多出精品,同时通过市场的影响力和渠道的积累,在硬件和售后体现出差异化来赢得市场。

电视不同于手机,带有一定“家庭决策”属性,品牌在其中所起的作用更大,这也是为什么手机行业比电视行业波动更大。但传统品牌厂商地位也未必不可撼动,电商和网络营销对于品牌的推广可起到病毒性的作用,影响力极大,新入者经过1-2年的口碑培养,一旦出现杀手级的应用很有可能脱颖而出。此外,所谓船大难掉头,在新趋势下,传统厂商更要警惕自杀,而非他杀。

盒子类产品将扮演怎样的角色?

近两年盒子类产品出货量巨大,据DisplaySearch预估,2013年中国盒子市场规模在1000万左右,2014年将达到1400万。中国平均每年电视市场规模在5000万左右,2013年智能电视出货约2600万,2014年将超过3000万。在这么庞大的市场中,盒子与智能电视到底是怎样的关系,在智能电视演进中扮演怎样的角色。

对于盒子的未来,盒子和电视厂商各持己见。目前来看,竞争共存的局面是必然的,我们更希望看到这样的良性竞争能催生更多优秀的内容和服务,针对盒子的未来,几位受访嘉宾有自己独到的看法。

瑞芯微Android box/dongle产品市场总监赖永乐认为:“受运营商、互联网公司及白牌市场需求的推动,2014年盒子市场将快速增长。一般电视寿命至少是5年以上,期间不会进行升级,盒子就是不错的选择,而且盒子更换成本低,粘性也低。”

海信软件规划部UX团队负责人张晓林则认为:“盒子主要针对是目前的存量市场,现在来看,盒子SoC芯片更新太快,产品不够成熟。智能电视还处于标准化阶段,硬件和软件体验都处于融合阶段,一旦标准化后,对更新换代的要求就不那么高了,这与PC市场的发展轨迹也类似。”

DisplaySearch张兵认为:“盒子面临最大的问题是用户使用习惯。消费者希望能买电视送盒子,最好还能帮忙安装设置好,而不是用工程师的思维去建议消费者怎样使用盒子。盒子产品更适合年轻人群,比如发烧友或者一定DIY能力的人。对于电视整机厂商而言,他们不愿卖盒子,卖电视比卖盒子挣钱,一体机的体验更好,盒子厂商竞争大,利润也不高,市场最终很可能做烂,有优秀内容的盒子还是会存在,整体来看,盒子与电视的关系依然是竞争并存。”

2014年智能电视的创新点

不管体验如何变化,电视仍以音视频内容为呈现主体,明年的创新重点也必是体现在这方面,具体而言,明年关注的重点将围绕用户体验和内容的创新、升级换代推动的硬件平台的创新及互联网及内容服务商的加入带来的商业模式创新。

硬件平台的创新

让电视实现更高清智能的娱乐互动体验,硬件平台也必须推陈出新。深圳盖亚信息技术市场总监周华林认为硬件方面的创新将体现在交互式融合创新,他介绍到:“传统的电视一般使用“双M”的主芯片,现在ARM+Android阵营进来了,很多电视采用一颗电视芯片+处理芯片的设计,应用内容与频道是割裂开来,没有很好的融合,未来单芯片设计应是趋势,内容也能以某种方式无缝融合。另外,为保证更好更绚丽的操作体验,人机界面也需要优化设计,要打造更适合电视观看体验的用户界面。”

除了硬件平台参数升级,比如4K*2k,更大尺寸,DisplaySearch张兵认为:“2014年曲面屏可能会有出货,预计在500万台左右,主要是用在60英寸以上电视,大尺寸电视采用曲面屏视觉观感会更好。”

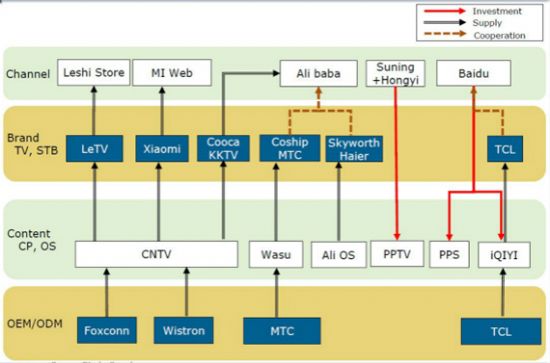

智能电视新生态的关系链

Source:DisplaySearch

用户体验和内容的创新

在内容和应用方面的创新则更令人期待,大家希望电视上也能有杀手级应用出现,如手机里“愤怒的小鸟”等应用。今年虽然互联网电视概念很火,但仅局限于公司层面,比如小米、乐视,不是具体应用带动。欢网科技宋舰认为“如果明年能出现杀手级应用,音视频类应用可能性很大。”海信张晓林则认为明年出现杀手级应用的可能性不大,更多的是使用习惯和浏览方式等体验方面的微创新。盖亚周华林认为未来2-3年,遥控器+语音的体验会是主流,体感及手机操控的应用不会成为主流。

除此之外,瑞芯微赖永乐认为电视购物、支付(阿里聚划算、天猫、京东等)、电视社交(智能社区、云社区)及游戏等应用也将带来一些创新体验。赖永乐还透露,明年瑞芯微会在游戏盒子上做更多优化,针对盒子和平板的产品也会区分开来,四核产品也会有高中低多个版本推出,四核在电视上的应用会更好。

欢网科技在电视智能服务及应用社区做了很多尝试,目前已与超过8家整机厂商、15家运营商及35家机顶盒厂商展开合作。宋舰介绍:“目前欢网提供两大业务:云支撑(远程升级/维护)及业务支撑(应用商店+门户)。应用商店类似手机里的应用市场,应用很多,相对分散,门户就相对集中,按照类别有具体分类,包括教育、健康、游戏等。现在用户的需求在变,我们的服务也在随之变化,由传统向互联网业务转变,建立一体化服务。”

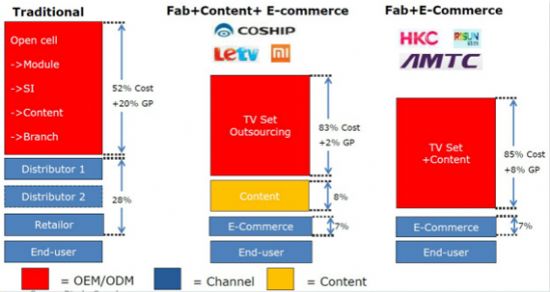

智能电视商业模式的转变

Source:DisplaySearch

商业模式的创新

商业模式通俗的讲就是盈利模式,传统的模式已非常成熟,有了互联网公司和内容服务商的加入,它们会采用怎样的创新模式来获利?如果与传统厂商来合作,如何达成协议?

目前来看,可将这些厂商分为三大类: 一、传统厂商自推新品牌,也不排除未来会成立子品牌;二、互联网品牌,如乐视、小米等;三、传统厂商+内容服务商。

“互联网公司主打硬件不挣钱,靠软件和服务盈利的商业模式暂时还不太清。” 海信张晓林表示:“目前互联网公司还是靠硬件盈利,按照3%-5%收费用户的比例,软件盈利至少要拥有千万级用户。明年的模式可能会清晰,但也面临渠道和售后的压力。”

可以预见的是,如果互联网公司不能快速突破,没有新应用支撑,很有可能难以为继,而一旦形成以点到面的模式创新,将对现有的产业格局造成冲击,电视厂商的排名可能重写,同样地,传统厂商如不能快速调整策略,顺应趋势,也有被颠覆的危险。这也促使传统整机商选择与更专业的互联网公司合作。

但这种合作也面临诸多问题,宋舰认为可能出现的问题归结为:“主控权之争:产品规划谁来定?领地之争:首页控制权是谁的?差异化之争:一个卖产品,一个卖服务,如何界定?”

张晓林认为: “这种合作如果仅限于产品层次的合作,可能收效不大,需要更深层次的合作。比如收购或者结成联盟。”

Marvell高级产品市场经理刘绍中认为:“无论采用哪种创新模式,最终都是想要实现一种长期的发展和盈利模式。如果着眼于长期的发展,不能仅仅依靠低价策略,关键还是需要具备良好的用户体验。如今互联网厂商进入智能电视领域对产业的发展有很强的促进作用,未来需求模式和用户体验的提升将会带来新的挑战。”

所以电视产业应该拥抱移动互联网带来的变化,未来智能电视的体验和平台也一定是更趋于开放和多元化,也只有拥抱用户、拥抱市场、拥抱创新、实现用户需求和价值的模式才是新时代所需要的。

责任编辑:饶军