在电信业整体大发展的同时,我国各地区间电信发展水平的不均衡性将呈现逐步弱化趋势。

区域差距逐渐缩小

从电信业务总量来看,截至2013年9月,全国电信业务总量已超过1万亿元,东中西部地区电信业务总量占比分别为53.5%、23.1%和23.4%。东部地区电信业务总量的增速低于中部和西部地区,西部地区的同比增长率最高,2013年前三季度均保持在10%左右。

图1 东中西部电信业务总量发展情况

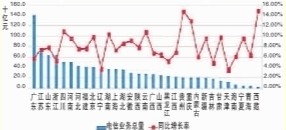

我国地区间电信业务发展水平差距依然较为明显。从分省情况看,广东省电信业务总量遥遥领先,已超过位列第二与第三位的江苏和山东之和,但同比增长率低于东部平均水平;西藏、贵州、重庆三个地区的增速最快,同比增长率均超过13%,但西藏电信业务总量最小,仅为广东省的五十分之一。

图2 各省电信业务总量发展情况

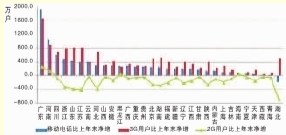

我国各省主营业务收入规模正以不同的增长速度在扩大。其中,电信主营业务收入位居前十的省份中,主要以东部沿海发达省份为主,人口大省四川、河南也位列其中,一方面体现出经济发展对电信业务的带动作用,另一方面也显现出人口红利对电信业务收入作用明显。

图3 各省电信主营业务收入发展情况

综合比较电信业务总量和电信主营业务收入的增长速度,辽宁、天津、黑龙江、内蒙古、吉林等省份的同比增长率相对较低,需要进一步挖掘潜力,提升发展速度;而业务规模相对较小的西部省份发展速度却相对较快,尤其是西藏和贵州两项指标的同比增长率均位于全国前列。这说明业务规模小基础薄弱的省份在发展速度上体现了巨大的优势,正在逐步缩小与规模相对较大省份之间的差距。

宽带用户占比中西部有后发优势

移动电话用户增长带动我国电信用户规模不断壮大。截至2013年9月,我国移动电话用户数已超过12亿,较上年同期增长11.23%。而随着移动电话用户趋于饱和,其增速也将逐渐放缓,但大量3G终端的入市,特别是中低端3G手机的上市,以及电信资费优惠幅度的增大,促使我国3G用户快速发展,截至2013年9月,3G移动电话用户已达3.68亿,同比增长81.44%。

图4 移动电话用户及3G用户发展情况

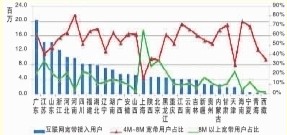

从分省情况来看,移动电话用户超过4000万的省份已达11个,用户规模最大的省份为广东省,已突破1.4亿;3G用户省份排名与移动电话用户排名情况基本相同,3G用户同比增长率超过90%的省份为12个,以中西部省份为主,其中西藏增速最快,同比增长率高达172%。3G移动电话用户的快速增长促使其在移动电话用户中的占比不断提升,全国平均水平由2011年年底的12.5%上升至2013年9月的30%。在分省用户中,占比达30%以上的省份已超过全国半数水平,达16个。另外,移动用户规模较小的省份也位列其中,表明我国3G用户发展水平在全国范围内整体提高。

图5 3G用户在移动电话用户中占比情况

2013年前三季度,移动电话用户较2012年年末净增用户出现不同规模的增长,而3G净增用户普遍高于移动电话净增用户,这也表明2G净增用户较上年末在我国绝大多数省份均出现了负增长,其中,湖北、江苏、山东三省减少量最多,在一定程度上反映了这些省市由2G向3G迁移的用户量多于2G新增用户量。由此可见,3G用户量的变化情况决定了移动电话用户的发展趋势,也成为促进我国电信用户增长的主要因素。

图6 移动电话用户净增情况

互联网宽带接入用户快速发展成为我国电信用户增加的又一个增长极。截至2013年9月,我国互联网宽带接入用户已达1.86亿户。互联网宽带已由城市逐步走向农村地区,虽然城市宽带接入用户规模仍然大于农村宽带接入用户,但农村宽带接入用户同比增长率高于城市,随着农村居民对互联网宽带需求的日益增长,农村地区互联网宽带接入用户规模将迎来新的高峰。

在我国宽带普及提速工程的推动下,除互联网宽带接入用户的规模和范围得到拓展外,互联网宽带接入速率也得到了很大提升。截至2013年9月,4M以上互联网宽带接入用户已达1.4亿户,占互联网宽带接入用户总数的75%。其中,4M~8M宽带用户超过1亿,在互联网宽带用户中所占比例最大。从分省情况来看,有5个省份的互联网宽带用户超过1亿,绝大多数省份的4M~8M宽带用户规模在宽带用户中占据主导地位,河南省的占比最高,达81%。8M以上宽带用户也在不断增长,占比为19%,其中上海宽带发展水平最高,8M以上宽带用户占比达66%,这与上海市智慧城市宽带提速工程建设密切相关。在光纤入户工程、资费平民化趋势、信息化应用拓展创新等一系列因素的共同作用下,互联网宽带朝着更宽、更快、更智能化的方向发展,互联网宽带用户规模将日益壮大。

图7 互联网宽带接入用户发展情况

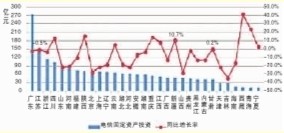

政策对中西部投资引导力更强

截至2013年9月,我国的固定资产投资完成总额为2078亿元,东中西部地区的占比分别为49%、27%、21%。从分省情况看,在固定资产投资完成额排名前十位的省份中,只有四川和陕西两省的同比增长率保持正增长且在10%以上,其余各省均为负增长。在同比增长率保持正增长的10个省份中,西藏、青海、陕西、重庆、四川、新疆等西部省份保持快速增长,固定资产投资向西部地区倾斜趋势明显,将促进我国电信业通信能力均衡发展。

图8 电信固定资产投资发展情况

虽然我国固定资产投资总额2013年前三季度较上年同期有所减少,但受“宽带中国”战略、信息消费等政策的影响,在光缆线路、互联网宽带接入端口、移动电话基站(3G基站)等建设方面仍然不断加大投入,以提升我国通信能力发展水平。

截至2013年9月,我国光缆线路总里程已突破1600万公里。光缆线路长度排名前十的省份的同比增长率均超过20%,同比增长率超过10%的省份达到27个,其中,湖南省光缆线路长度发展最快,较去年同期增长45%,表明该省“光进铜退”宽带建设工程取得积极成果,将全面对接三网融合。

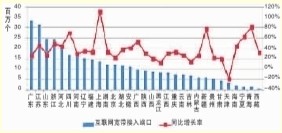

图9 互联网宽带接入端口数量发展情况

互联网宽带用户的增长以及宽带提速工程的实施,对互联网宽带接入端口数量提出了新的要求,促使我国对互联网宽带接入端口进行扩容。截至2013年9月,互联网宽带接入端口数量已突破3.5亿个,同比增长38%。其中,上海在第六次宽带大提速的影响下,互联网宽带接入端口数量同比增长111%,新疆、青海、宁夏等省份也表现出较高的发展速度,将有利于弥补我国当前部分地区城乡之间的数字鸿沟。

移动电话用户的增多以及受村村通工程等国家政策实施的影响,要求我国移动电话基站网络覆盖向服务范围更广、服务用户更多的方向发展。此外,随着移动应用的不断丰富,移动用户对网速要求越来越高,2G用户向3G用户迁移量不断增加,3G网络覆盖需进一步完善。以上种种原因,促使我国移动电话基站数不断增加。截至2013年9月,我国移动电话基站数已达230万个,3G移动基站也超过100万个,在移动电话基站中的占比为44%。在国家政策的推动下,相较于3G用户在移动用户中的占比,我国各省3G移动电话基站部署呈适度超前之势。

(注:图中数据为前三季度统计数据)

责任编辑:饶军