11月18日上午,Ovum(欧文咨询)中国区高级顾问金玮女士在2013亚太OTT TV峰会做了《2014年亚太OTT TV市场发展与趋势》的报告,详细阐述了Ovum对于2014年亚洲OTT TV发展趋势的研究成果。

图为:Ovum(欧文咨询)中国区高级顾问金玮 (摄影/DVBCN林西)

图为:Ovum(欧文咨询)中国区高级顾问金玮 (摄影/DVBCN林西)

1、背景:消费者的视听使用习惯正在发生变化

1)付费电视用户数增长放缓,OTT TV用户数迅猛增多

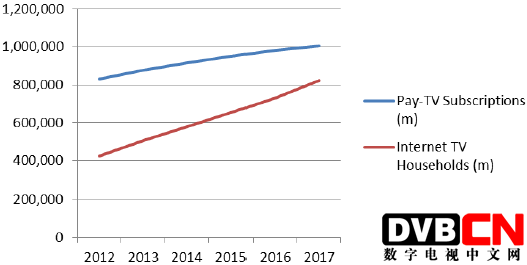

从全球及亚太看来,2012~2017年之间,付费电视用户数增长放缓,而OTT TV用户数则迅猛增多。

预计在2012~2017年之间,全球付费电视订阅量的年复合增长率将达4%,而OTT TV用户数的年复合增长率则将达14~15%:

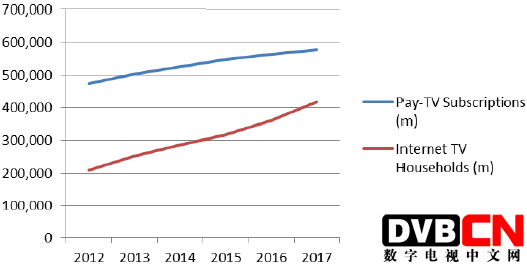

预计在2012~2017年之间,亚太付费电视订阅量年复合增长率较OTT TV用户数的年复合增长率同样要小很多,但亚太地区付费电视订阅量与OTT TV用户数均约为全球付费电视订阅量与OTT TV用户数的一半:

2)移动智能终端对于人们的吸引力越来越大

全球看来,针对14102人的调研显示,有约73%的人通过第二屏收看OTT TV与视频。77%的人已拥有智能手机,73%的人准备在2014年购买智能手机;40%的人已拥有平板电脑,53%的人准备在2014年购买平板电脑;30%的人已拥有智能电视,42%的人准备在2014年购买智能电视;21%的人已拥有游戏手柄,20%的人准备在2014年购买游戏手柄。

在新兴的亚洲市场,针对4053人的调研显示,有约85%的人通过第二屏收看OTT TV与视频。89%的人已拥有智能手机,88%的人准备在2014年购买智能手机;50%的人已拥有平板电脑,64%的人准备在2014年购买平板电脑;37%的人已拥有智能电视,51%的人准备在2014年购买智能电视;19%的人已拥有游戏手柄,26%的人准备在2014年购买游戏手柄。

3)亚洲新兴市场,用户视频观看行为快速演进

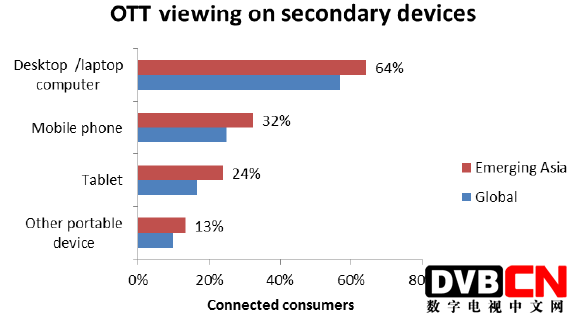

与全球相比,亚洲宽带用户通过第二屏对OTT视频的消费的现象更加普遍。下图中,红色为亚洲的情况,蓝色为全球的情况。在亚洲,人们收看OTT视频的最主要第二屏设备是PC/笔记本电脑,其次依次为智能手机、平板电脑、其余便携式设备。

在第二屏OTT视频业务方面,视频网站最受欢迎,其次依次是AVoD、电视回放/续看、SVoD、TVoD、其他业务。

4)OTT TV业务多样化趋势

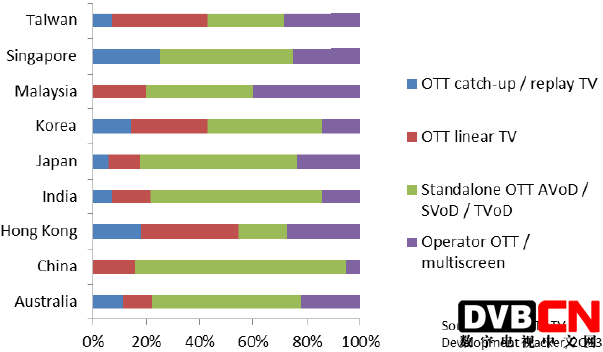

在亚洲,OTT TV服务提供商成分众多,而且业务多样:

中国台湾:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

新加坡:OTT回看/续看、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

马来西亚:OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

韩国:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

日本:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

印度:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

中国香港:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

中国大陆:OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

澳大利亚:OTT回看/续看、OTT直播电视、OTT AVoD/SVoD/TVoD、网络运营商OTT/多屏;

其中,各国/地区各OTT TV业务所占比例如图所示:

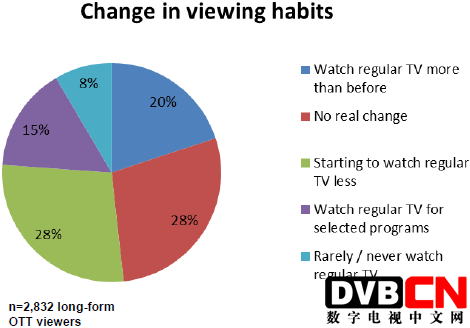

5)OTT多屏的影响

对于OTT用户而言,其日常电视收视变得更加具有选择性。

一项针对2832个OTT长视频观看者的调研显示,20%的人表示比以前看传统电视的时间要多了,28%的人表示比以前看传统电视的时间要少了,8%的人表示很少或从不收看传统电视。

一项针对1008位付费电视观众的调研结果显示,近一半的人表示将削减传统付费电视开支或者不再观看传统付费电视,1/5的人表示将增加传统付费电视开支(由于可以多屏提供服务)。18%的通过第二屏收看OTT长视频的亚洲观众正在为此付费。

6)付费电视如何在激烈的竞争环境中提高用户的忠诚度

一项针对2574人的调研显示,在亚洲,人们都希望付费电视进行智能升级,希望通过付费电视收看到更多OTT TV/视频的人占72%、希望获得多房间/多屏付费电视服务的人占71%、希望在任何视听设备上重温电视节目的人占70%。

付费电视实现差异化的焦点应该是从内容转向用户体验。智能电视差异化的起点就在于提供多屏服务。

2、OTT视频迅猛发展的驱动因素

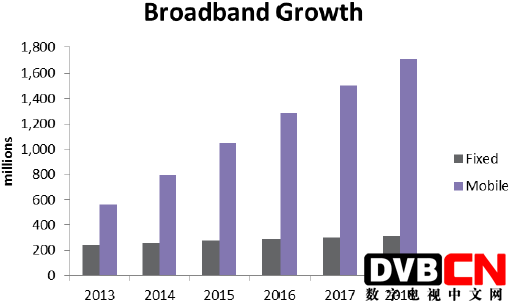

亚洲OTT视频的迅猛发展,首先得益于智能手机与平板电脑的广泛普及,其次,宽带,尤其是移动宽带的发展。在亚洲,2013年~2018年之间,固网宽带用户数增量很小,而移动宽带用户数增量却很大:

在亚洲,移动宽带网络的加速普及是OTT视频迅猛发展的主要动因:

1)在亚洲,将会增加10亿移动宽带用户。欧文预计移动业务(尤其是视频)将呈指数级增长;

2)低端智能手机与平板电脑的迅速普及、数据资费下调等也将促进视频消费的增长;

3)从OTT TV快速增长的市场(如中国)的情况看来,消费者的视频消费行为与态度正在改变,由于很多人无法收看到传统电视,他们将会通过其移动设备收看视频——而且主要是通过智能手机;

4)互联网企业、传统的电视内容提供商、网络运营商等都在争相将其视频内容推向移动设备,已使人们可进行多屏观看;

5)随着智能设备的迅速普及,人们对于多屏电视/视频内容的需求也将会现住地增长,移动运营商、付费电视运营商、OTT TV运营商等均在这个方向上发力。

另外,尽管有着各自的地域特征,澳大利亚、日本、韩国的OTT TV市场发展趋势在某种程度上与西欧及北美的相似。而且正如传统的付费电视一样,在人们对OTT TV的付费意愿之上,各国的情况也非常不同。

3、优秀案例、创新、实践集锦

1)运营商与OTT相合作

在这方面,有线电视网络阵营中,“歌华飞视”是个很好的代表。2013年上半年,“歌华飞视”的用户数达20万,并与微信合作传输直播电视节目。

2)运营商开通多屏及电视无处不在服务

以韩国电信(KT)的多屏IPTV为例,面向PC、平板电脑等,传输59套免费电视节目、35,000个点播视频,一次订阅,多屏收看。2013年第一季度,注册用户有240万,其中有120个付费用户。

3)独立的OTT TV服务提供

以韩国有线电视运营商CJ Hellovision推出的多平台OTT TV服务为例,面向安卓设备、iOS设备、智能电视传输200套电视节目,10万条点播视频,同时聚焦服务的个性化、精准化、社交化。该业务平均每月有1000万不同的用户使用,注册用户为500万,应用下载次数达400万。

4)移动短视频及UGC服务

以VUCLIP为例,该业务面向全球推出,可通过客户端及移动浏览器使用,以短视频为主,并建立了专业化频道(如针对女性的频道、针对足球球迷的频道等),主要盈利模式是广告,深受人们欢迎,VUCLIP APP是Nokia商店下载量最大的视频应用。VUCLIP与广告商、内容提供商、运营商(比如印度巴蒂电信)广泛建立合作关系。

5)互联网巨头企业间的合作

以中国最大的视频网站优酷土豆为例,2012年,共有超过4500部电影、2700部电视剧、超过900个不同的节目,并支持UGC,还自己制作原创节目,与新浪进行多屏战略合作,目的在于提高双方的使用量及数据流量。

4、2014年亚洲OTT TV发展趋势

1)主要的业务类型

(1)运营商与OTT合作;

(2)在亚洲发达地区,付费电视运营商推出多屏及电视无处不在服务;

(3)独立OTT TV服务(业务形式包括电视直播、AVoD、TVoD、SVoD、freemium);

(4)专门针对移动宽带的OTT视频(短视频AVoD、TVoD、UGC、freemium);

(5)OTT与OTT之间的合作及联盟(比如社交整合、广告等)。

2)一些国际OTT TV在亚洲将继续受限

(1)YouTube在中国被禁播;

(2)iTunes商店在韩国被禁止;

(3)在亚洲,Netflix被拒之门外。

3)另一方面,在大多数亚洲市场,对本地内容有着强劲需求。

责任编辑:饶军