英国电信与媒体监管机构Ofcom日前发布了第十次年度通信市场报告。这份长达434页的报告对英国2012年的通信市场发展状况进行了总结。报告共分为六个部分:市场总览、电视与视听节目、广播与音频节目、互联网与基于互联网的内容、电信与网络、邮政。多年实践表明,我国通信市场发展方向与西方发达国家总体一致。因此,分析英国通信市场发展状况,对我国政府监管、企业发展及消费者消费选择均有一定的借鉴意义。

行业收入连续四年出现下滑

英国的通信市场包括电信、电视、广播、邮政等行业。2012年,英国通信市场总收入仍然保持下滑的趋势,全年收入595亿英镑,较上年下降1亿英镑。电信业收入下降更为突出,2012年,英国电信行业总收入为388亿英镑,总收入下降7亿英镑,其中,固定宽带零售收入增长了3亿英镑、移动语音及数据业务零售收入增长2亿英镑、企业数据业务收入增长不到1亿英镑;但是,以上增长被固定电话和固定接入零售收入以及批发业务收入等的下降额所抵消。

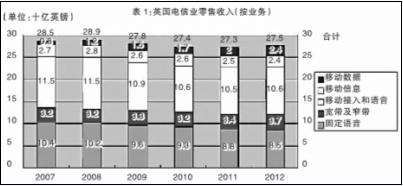

2012年,英国电信业零售总收入一改连续三年的下跌趋势,实现了2亿英镑的增长。英国电信业零售收入有增长的部分主要来自固定互联网收入(主要是固定宽带收入,还包括总量不大的窄带互联网收入)和移动数据收入,这两部分分别增长了8.3%和16.8%,至85亿英镑和24亿英镑。2012年,英国使用手机上网的人数增长迅速,固定宽带用户及超高速宽带用户也增长迅速。

从表1可以看出,在电信业零售收入中,传统固话业务保持持续下降的势头,移动接入和语音收入相对稳定,宽、窄带及移动数据业务收入则保持持续上升的势头。

需要注意的是,英国家庭平均电信支出在连续四年下降后首次实现增长,2012年英国家庭平均电信支出增长了1.31英镑。英国固定电话业务呈继续缓慢下降的趋势,而活跃移动电话用户数则继续保持增长。

数据业务成为电信收入增长的重要源泉

2012年英国电信业也并非全是悲观的一面,与传统固定及移动语音业务收入的逐年下跌相对应的是数据业务收入的持续增长。

2012年,英国固定互联网收入为37亿英镑,增长8.3%。其中,宽带零售收入增3亿英镑,达到37亿英镑,而窄带网收入仍不足1亿英镑。固定互联网收入的增长源于固定宽带用户数的增长和每线用户平均收入的增长,2012年,扣除物价因素,英国家庭宽带用户平均价格上涨1.1%,部分原因是超高速宽带用户的增长。

移动数据业务方面,2012年,英国移动宽带用户首次下降,减少10万用户,移动宽带用户包括无线上网卡、移动WiFi及内置于平板电脑的SIM卡用户,不包括可用于语音通话的SIM卡用户,如手机用户。移动宽带用户的下降可能基于两个原因:一是越来越多的用户使用移动电话上网;二是越来越多的可接入WiFi使用户觉得没必要使用移动宽带。调查显示,2013年第一季度,49%的英国成人使用移动电话上网,同比大增10%。

2012年,英国活跃移动用户(含移动宽带用户)数增长110万,达到8270万。虽然数量继续保持增长,但市场已趋于饱和。调查显示,2013年第一季度,92%的英国人已拥有移动电话,而到2012年年底,英国平均每人拥有的移动号码数已达1.3个。

ADSL是英国最主要的固定宽带接入方式。截至2012年年底,几乎全部(99.9%)英国家庭可通过ADSL接入英国电信交换中心。另外,英国三网融合推进进度较快。

在移动互联网方面,Ofcom预计,到2013年6月,全英国99.6%的地方拥有至少一家运营商的2G网络,99.1%的地方拥有至少一家运营商的3G网络,3G覆盖最差的苏格兰到2013年6月其3G覆盖也达96.6%。

调查显示,至2013年第一季度,拥有互联网接入的家庭与2012年一季度持平(80%),但接入方式继续发生改变。受智能电话市场增长的驱动,近半数(49%)受调查者称其使用移动电话接入互联网。几乎所有使用手机入网的成年人同时也通过固定线路接入互联网,仅4%的英国成年人称其家庭仅通过智能电话接入互联网。有5%的家庭称通过无线上网卡或内置上网设备接入移动互联网,上一年这一数据是13%。

英国家庭宽带接入比例保持稳定,2013年第一季度,接入宽带的家庭比例为75%,这一数据仅包括固定和移动宽带接入,不包括通过移动电话接入的连接。英国家庭拥有固定和移动电话的比例也保持稳定,分别为84%和94%,15%的家庭仅拥有移动电话。到2013年第一季度,个人移动电话拥有率为92%。

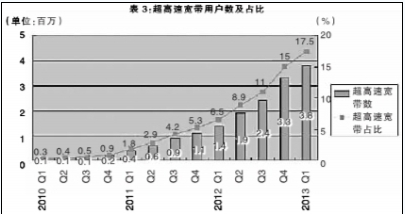

过去一年,在英国电信业发展过程中,超高速宽带值得重点关注。超高速宽带指标称速率达30Mbit/s或更高的宽带连接。到2013年3月底,共有380万非企业超高速宽带连接(英国居民及中小企业使用),是一年前140万的2.5倍多。在此期间,非企业超高速宽带占比提高了近两倍,达17.5%(见表3)。

超高速宽带用户数及占比的快速提升,是英国2012年数据业务收入增长的重要原因。调查显示,52%的受调查用户选择超高速宽带后支出增加。其中,14%的受调查者称支出大幅度增加,38%的受调查者称有小幅度增加。

从2012年第一季度至2013年3月,英国超高速宽带连接数的增长主要来源于维珍传媒所开展的“网速倍增”活动。维珍传媒数据显示,至2013年3月底,该公司拥有250万超高速宽带连接数,而一年前仅为84.36万。此外,TalkTalk、英国电信等运营商也实现了超高速宽带连接数的净增长,不过其增长数与维珍传媒相比较小。

传统语音业务收入持续下降

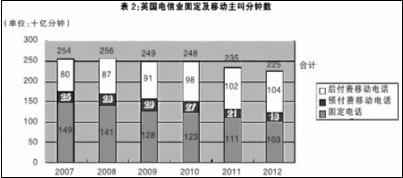

英国电信市场固定及移动语音业务与数据业务表现出相反的发展趋势。2012年,英国移动、固定语音通话时长双双下降,虽然移动语音业务收入有所增长,但其增长原因并非来源于本身,而是因将打包数据业务收入归于语音业务所致。移动及固定数据业务收入则实现较大幅度的增长。在数据业务的支撑下,英国电信业收入避免了大幅度的下跌。

2012年,英国固定电话主叫分钟数下降7.7%,至1030亿分钟,固定电话主叫分钟数自2007年以来持续下降,2012年减少了80亿分钟。与此同时,移动电话主叫分钟数也于2012年首次下降。其原因在于,在智能手机及3G、4G网络的普及过程中,传统语音通话业务正受到即时通信工具等的严重冲击(见表2)。

在收入方面,自2007年以来,英国固定语音业务收入持续下跌。2012年,英国固定语音收入为85亿英镑,下降3.4%,其中,月租费收入为53亿英镑,上涨2.7%,占固定话音收入的62.1%。固定语音收入下降最大部分来源于呼叫移动电话号码收入的下降,一方面因为费率的下跌及呼叫总量的下降,另一方面是因为月租费中的打包销售(月租中包含一定量的语音通话时长)。

通过进一步分析发现,英国2012年固定语音业务收入的下降源于用户数量及语音通话量的持续大幅度下降。2007年至2012年,英国固定电话通话总量从1495亿分钟下降至1025亿分钟,年均下降6.3%。

2012年,英国固定电话用户总数减少10万,其中,企业用户数减少60万,住宅电话用户数增长50万。

在移动市场方面,2012年,英国移动语音收入为106亿英镑,增长0.5%,一改过去5年下跌的趋势。移动语音收入增长很可能得益于移动用户数的增长以及预付费资费用户转用后付费资费。固定费用(指接入及打包费用)被纳入移动语音业务收入,其中,打包费用通常包括一定量的语音通话、短信及数据服务。2012年英国移动语音通话量连续第二年下降,且固定费用占移动语音收入的主要部分,占总收入的66%。移动数据服务被包含在语音通话包内可能是移动语音收入增长最重要的原因。

在通话量上,继2011年移动语音通话量首次下降后,2012年英国移动语音业务通话量再次下降,至1220亿分钟,降幅为1%。其中,国际通话量上涨7%,达20亿分钟,其原因是移动运营商间的竞争致价格下跌,竞争因素也包括Skype等,2012年国际通话收入不到移动语音业务总收入的0.5%,显示出价格的下降。

短信方面,英国移动短信发送量于2011年第四季度达到顶峰,2012年逐季下降,第四季度有小幅增长则是因为圣诞因素。短信发送量的下降是因为替代手段的使用,如即时通信、其他OTT应用等。尽管如此,按年度来看,2012年移动短信发送总量仍有小幅增长。

移动用户数方面,2012年英国移动用户数继续保持增长态势,但有所放缓。近半增长来源于企业移动用户,Ofcom研究数据显示,2012年第一季度到2013年第一季度,英国成人移动电话拥有率并无改变,为92%,这表明,英国移动用户的增长是现有用户新增号码或其雇主为其发放新的移动设备。

4G商用为更快速的移动服务铺平了道路

2012年,英国启动了4G商用。由Orange和T-Mobile两家英国公司合并而成的移动运营商EE去年10月30日启动4G服务,其他移动网络运营商沃达丰、O2今年下半年也相继跟进。

2013年6月,EE引述报告称,其4G平均下载速率达19.4Mbit/s,一般来说,4G网络的下载速率可达其在3G状态下的6倍。

英国官方对4G的发展给予大力支持。对4G的发展来说,特定频段的频谱对4G服务至关重要。2013年第一季度,英国电信监管机构Ofcom拍卖了800MHz和2.5GHz频段250MHz频谱,EE、Niche Spectrum Ventures、O2、3和沃达丰等五家运营商成功获得频谱。EE继续使用其现有1800MHz频谱发展4G业务;O2则获得带有覆盖义务的频谱,即O2必须于2017年年底前提供英国人口室内不低于98%的4G覆盖,相当于室外99%的覆盖,另外,O2须提供英国英格兰、北爱尔兰、苏格兰和威尔士人口95%的4G覆盖。

截至2013年3月,EE称其42%的后付费用户启用了4G智能手机(但只有少部分用户启用了4G服务)。一个月后,EE称其目标是到2013年年底,发展100万4G用户。到2013年5月底,EE有超过50万的4G用户,占其总用户的2%及英国总移动用户数的0.5%。

在英国,已知晓4G服务的消费者数量已经很高,据Ofcom2013年4月的一份调查,79%拥有手机并用手机上网的成年人称他们已了解4G服务,8%的人则称他们已是EE的4G用户,12%的人称他们拟在未来12个月内开始使用4G服务。调查还发现,30%的智能手机用户称将在合约到期后升级至4G,之所以要等到合约到期,是为了避免支付合约提前终止费用。在使用意愿方面,表示“很强”的占14%,“一般”的占16%。

一份YouGov的调查显示,移动宽带用户比普通移动用户对4G更感兴趣,这也很正常,移动宽带用户仅使用数据服务,网速的提升将使其受益最大。42%的移动宽带用户称他们“多少有些”或“非常”有意以现有价格升级至4G,仅有26%的移动宽带用户称对4G不感兴趣。

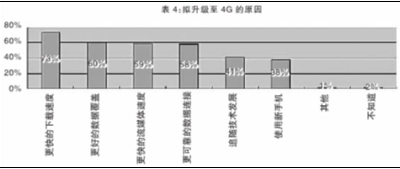

对于意欲升级至4G的原因,最通常的说法是速度。据YouGov的调查,智能手机用户中,73%的用户称他们希望升级至4G的原因是有更快的下载速度;59%的用户称是因为4G能提供更快的流媒体服务。另一个原因是4G数据服务的可靠性,60%的用户称希望享受“更好的数据覆盖”;58%的人称他们希望拥有更可靠的数据连接(见表4)。

EE报告称,其4G用户与其3G用户相比,使用的服务组合不同,4G用户明显比3G用户更多使用视频上下载和流媒体服务,2013年3月,上述服务占其数据服务总量的1/4强。虽然需要更大的带宽,但网络浏览及邮件服务仍是其数据消费的主要部分,达36%。而按时间消费来看,比例会更高。音乐及APP(15%)和社交媒体(12%)为数据使用的第三及第四大活动。EE报告称,YouTube占其4G服务数据量的1/8强,Facebook及iTunes分别占其4G服务数据量的10%和7%。

在2013年2月的一次会议上,EE CEO奥拉夫·斯瓦提称,EE 4G用户月均流量为1.4G,这比YouGov今年5月的一份调查数据要高得多。1/3的YouGov受调查者为EE 4G用户,其他的则为各运营商3G用户。YouGov调查发现,29%的4G受调查者称每月数据流量消费超过1G,47%的称其数据量不到500M。这表明,更快的移动数据网络可以带来更高的平均数据流量消费。在Ofcom今年4月的一项调查中,44%的智能手机用户称如果网络更快,他们会更多地使用手机。

从事账单监测及资费分析的公司BillMonitor的数据显示,2013年1月,中档位用户数据流量消费比2012年2月增加63%,相当于年增长70%。移动数据流量消费增幅最大的来自于最低端的消费者,居于平均消费水平1/4流量档的消费者数据流量消费增长94%,相当于年增长106%。低端消费者数据流量消费猛增的主要原因可能是新的用户群体使用智能手机。

YouGov的调查也显示,不愿升级至4G的主要原因在于资费,46%的受调查者称数据费用是不升级至4G的原因,其他原因还包括:手机终端费用(37%)、对更高网速不感兴趣(29%)。

责任编辑:饶军