盒子引爆互联网企各派纷争

阿里巴巴近日宣布,即将推出“盒子”产品,借助其阿里操作系统,将手机、电视、电脑等终端打通,实现多屏融合。消息一经发布就引起了市场的广泛关注,也把本已陷入“混战”的智能机顶盒市场带入了更为激烈的竞争局面。

机顶盒在最近几年发生了巨大的变化,最初的数字机顶盒主要的功能包括数字信号转换、高清片源播放,而现在已经发展成为互联网机顶盒以及智能机顶盒。在移动互联的大背景下,功能也升级到了互联网视频点播、APP应用下载、三屏融合、人机互动等高级阶段。产业链条的延伸吸引了更多的企业参与到产品开发当中,都寄希望发挥自己或在内容、或在硬件、或在软件开发方面的优势,从中分得一杯羹。

而另有数据显示,到2012年年底,我国平板电视家庭保有量接近1.6亿台,而智能电视的保有量大约为两三千万台,因此,面对1亿多台非智能平板电视,智能机顶盒被视作是一个将超千亿元的市场。

于是,在产业链条的延伸、市场规模的扩大两方面的作用下,各路厂商纷纷加入竞争,特别是互联网企业显得更为活跃。乐视前年就推出了TV云视频播放机,不过价格较高,去年推出的C1等产品的价格跌破千元,小米也推出“小米盒子”杀入电视领域。市场上还有杰科、开博尔、美如画等智能机顶盒品牌,消费者使用这类机顶盒产品,能够实现目前市面上智能电视产品的很多功能,如播放其他智能终端的视频、图片等,观看来自网络的海量影视剧。而国产彩电企业也不甘示弱,在重点推广智能电视的同时,也纷纷推出各自的智能机顶盒产品。

放眼全球,机顶盒市场也是一片“混战”。苹果公司早已推出了机顶盒产品,而且销量颇为可观,数据显示,在2011和2012两个财年,苹果共售出780多万部Apple TV。Google也推出Google TV,微软、索尼、亚马逊等厂商也有推出相应机顶盒产品的计划,市场竞争日渐激烈。

竞争一方面促进了产业的快速发展,但另一方面也带来一些负面影响。由于觊觎这一快速崛起的新兴市场,很多山寨厂商也争先恐后地加入。据估计,国内山寨盒子每年的销量可达200万台,甚至一度形成劣币驱逐良币的态势。这些山寨产品虽然价格低廉,但在服务的稳定性和全面性等方面无法得到保障,消费者面临很大的风险。

我们理解厂商在面对市场富矿时急迫的心理,但是我们更期望厂商在纷扰的派系之争中,能真正从用户角度出发,在法律、政策允许的范围内理性竞争,让这种竞争为用户带来真正的益处,而不是损害行业和客户的根本利益。

管控与“钻空”的博弈

“广电总局吸取IPTV教训,牢牢管控互联网电视各个环节,电信、互联网企业、硬件制造商从未放弃‘拱’的努力。”这段某财经媒体的论断,准确地反映出在互联网电视领域,广电总局的监管与各方势力避开监管的博弈现状。

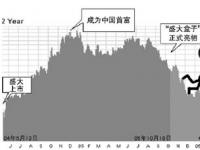

第一个感受到广电总局监管力度的是盛大。2005年陈天桥带领公司投入近10亿美元,开始了打造“盛大盒子”的战略转型。然而盒子还未正式推出,广电总局的一纸“关于叫停IPTV”的公函,对盛大进行了点名警告,让10亿美元打了水漂。

盛大折戟沉沙之后很长一段时间,业内鲜有涉足“盒子”的大动作。市场条件未成熟是一方面,不可知的政策风险也是让大家望而却步的原因之一。在盛大盒子推向市场的2006年,全国只有上海文广一家拥有官方发布的IPTV许可证。如果要想涉足IPTV领域,就必须与这家广电系企业进行合作。

在经过了几年的互相试探,2011年10月,广电总局下发了《持有互联网电视牌照机构运营管理要求》,业内俗称181号文。这个被称为给互联网机顶盒一个“名分”的文件,正式将互联网机顶盒纳入了互联网电视的管理范围。181号文在给了名分的同时也立了规矩。文件中规定,“互联网电视集成机构所选择合作的互联网电视终端产品,只能唯一连接互联网电视集成平台,终端产品不得有其他访问互联网的通道,不得与网络运营企业的相关管理系统、数据库进行连接。”同时规定“集成机构所选择合作的互联网电视终端产品,只能嵌入一个互联网电视集成平台的地址,终端产品与平台之间是完全绑定的关系,集成平台对终端产品的控制和管理具有唯一性”。

这就意味着,互联网电视机顶盒的内容,只能由拥有互联网电视牌照的机构提供。目前,国内只有7家平台拥有牌照,分别是CNTV、百视通(上海文广旗下)、南方传媒、华数、中国国际广播电台的CIBN、湖南广电以及中央人民广播电台的CNBN。181号文同时也将很多互联网公司的如意算盘打翻了,公共互联网上的内容无法直接提供给用户。

实际上,盛大失利之后,拥有互联网内容的盒子并没有消失。很多山寨企业整合了互联网高清视频甚至海外电视节目,制造了各种各样的盒子在市面上销售,但大都规模较小,影响力也不大,没有引起足够的监管重视,直到小米盒子的出现。小米公司与华数传媒合作,接入了华数传媒的播控平台,从这个层面上说,小米公司的操作是完全合乎规范的。然而在此之外,小米还集成了腾讯视频、搜狐视频、PPTV、风行网等视频网站的内容,这无疑是在挑战广电总局的规定。2012年11月14日小米盒子正式对外发布,23日开始暂停视频内容服务,2013年1月恢复服务。小米盒子被闪电叫停,而后经过努力又恢复服务,这期间小米与广电总局进行了怎样的接触尚未被披露。小米的例子又一次给了业界警示,要想做互联网电视盒子,必须“持牌上岗”。

盒子靠什么赚钱?

阿里巴巴即将推出的盒子产品据称将搭载“阿里云”生态系统并和“阿里云”手机打通,提供全新的“互联网+电视+购物”体验。以电视购物为切入点,打造闭环的O2O体系,这或许是阿里盒子有别于其他同类产品的盈利模式。事实上,虽然现在电视盒子受到了多方力量的关注,但这毕竟是一个新兴的市场,一切都还在探索中,谁都没有找到一个明确的盈利模式,而没有盈利模式作为支撑,在最初的热闹过去之后,将会缺乏可持续发展的动力。

电视盒子的生产厂商也在盈利模式上进行了不少尝试,尤其是以小米和乐视为代表的互联网公司。其实,电视盒子要想赚钱,说穿了无非有两个途径,一是用户付费,二是广告收费。用户付费不外乎对硬件付费和对服务付费。目前这个阶段,硬件付费是最普遍的,小米盒子和乐视盒子的定价在三四百元左右,这个价位并不算高,但问题是,盒子产品和手机不同,用户可能为了追求更漂亮的外观或者更高的性能,一年就更换一部手机,但不太可能每年都重新购置新的盒子产品,因此,光靠卖硬件盈利的模式难以为继。于是,对服务收费也成了一种选择,比如乐视盒子就主打“硬件免费+服务收费”的方式,购买盒子不需要花钱,只收取一年399元的优惠服务费,不过一年的优惠期过后,用户的付费意愿如何?厂商提供的内容和服务能否足够吸引用户,价位如何确定?这些问题还有待考虑。至于广告收费,盒子产品目前还没有那么大的市场规模吸引广告主在这个渠道进行广告投放,至少在现阶段,靠卖广告实现盈利还很难。

当然,盈利模式的构建是一个循序渐进的过程,也是一个在免费和收费之间不断权衡的过程:既要考虑到用户的免费使用习惯,又要避免“只赚喝彩不赚钱”的尴尬。从长远来看,电视盒子的盈利模式大致要经过三个阶段:第一阶段,硬件付费。在这个时期,主要依赖终端售价来补贴内容服务,目前,互联网电视还未普及,传统电视机的保有量既然巨大,这给了盒子产品巨大的生存空间,这一阶段,厂商应该迅速扩大用户规模,提高终端硬件产品的销售量。第二阶段,硬件付费+服务收费。在单纯的硬件收费模式之后,厂商需要考虑在内容服务上为用户提供更好的体验,通过更具差异化、多元化的内容来吸引用户,培养用户对内容和服务付费的习惯,为以后的终端免费做铺垫。第三阶段,硬件免费+服务收费(或广告收费)。这种模式给了消费者最大的免费空间,厂商可以向付费的用户提供更加丰富的内容,向不付费的用户推送一定的广告,充分考虑不同用户的不同需求。

是否会沦为过渡性产品?

目前来看,电视盒子还是一个比较新鲜的市场,然而,“新”并不意味着未来的前景就会“广”,这一点,前车之辙仍清晰可见:3G刚刚发展的时候,上网本作为一个新兴的产品形态曾火暴一时,但随着智能手机性能的提升和平板电脑的兴起,上网本只落得昙花一现的命运,充其量只能算是满足人们上网需求的一个过渡性产品。

对电视盒子来说,也要小心在自己身上上演同样的戏码。电视盒子是为了实现“智能电视”(或者说“互联网电视”)的一个工具,由于互联网电视机的售价高,短时间内无法替代市面上大量的传统电视机,毕竟,消费者不会有那么强烈的主动意愿花高昂的成本去更换家中的电视机,正是这样的供需不匹配,给电视盒子创造了生存空间。虽然从目前来看,智能电视一体机瞄准的是彩电增量市场,而电视盒子则是定位传统电视机的搭配产品,两者暂时不存在相互替代的状况。但是,任何事物都在向前发展,当智能电视的成本降下来,传统电视机逐渐退出市场,电视盒子赖以生存的基础极有可能渐渐消失,最终被智能电视产品所取代。

这种趋势已经被一些生产盒子的厂商看在眼里并做出应对。以乐视为例,在生产盒子产品的同时,乐视也在积极地布局智能电视市场。今年3月,乐视网与合作伙伴富士康一起宣布,双方将开拓智能电视市场,推出新的品牌“乐视超级电视”,目前,两款智能电视产品S40和X60已经面向消费者开售。小米据称也要在今年8月推出一款47英寸的智能电视产品。

当然,在相当长的一段时间内,电视盒子仍然有着自己的市场,一方面,目前传统电视机的存量市场很大,有数据显示,中国家庭现有上亿台非智能电视需要逐步过渡到智能电视,由于更换周期较长,盒子产品和智能电视将会在很长一段时间内面临共同发展的局面;另一方面,如果找到自身的差异化特色,盒子产品的生命力将更持久。比如,乐视盒子有正版视频片源作为强大的后台支撑,小米盒子能实现与小米手机以及iPhone的照片同步等功能,阿里盒子以电视屏幕上的购物体验为切入,Showkey盒子主打女性用户的追剧需求,这些都是吸引消费者的卖点,当这些卖点在消费者心中留下深刻印象,盒子产品也就拥有了自己的用户群体。海信电视的相关负责人认为:在中国的三、四级市场,电视盒子有非常大的潜力。在他看来,乡镇市场用户规模更大、看电视时间更长、对电视的黏性也更高。随着乡镇用户家庭宽带网络的快速普及,电视盒子对推动乡镇市场的电视智能化升级更具意义。其实,无论未来会不会被智能电视代替,对于生产盒子产品的厂商来说,扎扎实实做好产品,在用户体验上下功夫,是当下最应该做的事。

为您推荐

据传广电总局近日下发通知,中星9号于昨日下午15时左右进行软件升级工作,从2010年1月4日早上9时起调整前端技术参数。在调整技术参数后,市场上4000万套中星9号“黑盒子”将只能收看12套电视节目。今后视情况会继续逐渐减少“黑盒子”电视节目数量直到彻底关闭“黑盒子”收看权限。经证实,昨天卫星电视确实在自动搜索,进行自动升级。在中广互联直播卫星QQ群友提供消息,昨天“卫星电视提示频道不断收索”,“其他节目正常,只是新增的20套广播看不了”。笔者也了解到,目前市场上山寨盒子只卖到90块钱左右,大部分山寨厂家已经停产,“目前我们能做的就只是等待,等待下一步总局的政策,考虑到停产造成的经济损失,我们

1月25日,广电总局继4日升级加密直播星之后,再一次进行了加密升级,此举彰显了广电总局打击黑盒子的决心,不过由此也引发了另一个问题,在广电总局下大力气打击黑盒子的同时,如何有效的保证居民特别是农村居民观看数字电视的权利。虽然业界的一致说法目前黑盒子市场容量超过4000万台,不过据有关人士统计应当没有这么多,这也是广电总局着急打击黑盒子的原因之一,如果不趁早打击黑盒子,也许半年之后黑盒子的数量将远远超过这一数目,到时候再停播信号或升级加密,影响的用户人群将更多。作为业内人士老杳并不反对广电总局对黑盒子的打击,毕竟因为黑盒子的存在,已经影响了广电的有线电视业务,也影响了中国数字电视的良性发展,不过

目前广电总局科技司禁止生产销售的信道解调芯片型号分别为:AVL1108系列、AVL1118a、GX1121、GX6121、Hi3121、Hi3101E、M88DA300、GK5101等。涉及的生产商有北京中天联科、杭州国芯、北京海尔、上海澜起微电子、湖南国科广电等五家。采用上述相关芯片方案的机顶盒也被禁止再生产销售。据称,中星9号卫星是中国第一颗真正意义上的直播卫星。卫星于2008年奥运会前夕正式对有线电视不能覆盖的边远地区提供电视服务。在全国范围内,用户使用25厘米以上天线即可方便地接收其提供的电视信号。2008年年底中星9号第一批机顶盒招标,一期共计招标366万套机顶盒。在一期招标后,由于